A guerra entre Petróleo e Etanol

1. Introdução

Desde a entrada do petróleo na matriz energética mundial, existe uma disputa por espaço entre esse insumo fóssil e as alternativas renováveis. Em meados do século XIX, existia uma próspera indústria de etanol pa- ra uso, principalmente, em iluminação, substi- tuindo o já escasso óleo de baleia. Em 1862, o Congresso Americano passou uma lei taxando pesadamente a produção de etanol para tal fim e para bebidas. Quase que imediatamente, surge no mercado o querosene de iluminação, forte- mente subsidiado, que rapidamente preencheu a lacuna deixada pela proibição do etanol (Kova- rik, 2006). No início do século XX, alguns países europeus, como a Alemanha e a França, investiram pesadamente no desenvolvimento de moto- res a etanol e óleos vegetais, numa tentativa de escapar, pelo menos parcialmente, das pressões econômicas impostas pelo monopólio do petró- leo nas mãos dos Estados Unidos e da Rússia. Este movimento despertou o interesse do Brasil, que lutava, na época, com as dificuldades de pa- gar as importações de gasolina e com o problema de superprodução do setor açucareiro, que não conseguia ser competitivo para exportação. Nos anos 1920, o governo passou a apoiar diretamen- te o desenvolvimento do uso automotivo do eta- nol, tanto na mistura com a gasolina quanto co- mo combustível puro, e também proporcionou recursos para o setor açucareiro investir na me- lhoria da qualidade do etanol combustível. Com a confiança adquirida nos desenvolvimentos tecnológicos, o governo veio a determinar a mistura obrigatória de 5% de etanol em toda a gasolina importada (quase a totalidade da gasolina consu- mida no país), em 1931. Na década de 1930, o uso do etanol ocorreu sem tropeços, e a entrada do Brasil na Segunda Guerra Mundial, com as dificuldades de se importar petróleo, resultou no uso de misturas de etanol na gasolina até valores acima de 40%. Com o fim da guerra e a volta dos preços do petróleo para patamares baixos, o inte- resse por este biocombustível arrefeceu, mas continuou sendo usado mais ou menos na base da disponibilidade. Após a crise do petróleo, em 1973, mas uma vez, a carga financeira da impor- tação passou a causar estragos na balança comer- cial, em particular, e na economia, em geral, e o governo agiu rapidamente para contornar o pro- blema culminando com o lançamento do Progra- ma Nacional do Álcool (Proálcool), em 1975, que abriu uma nova era de expansão do uso do etanol combustível.

Por outro lado, o petróleo passou a ocupar cada vez mais os espaços nas matrizes energéti- cas mundiais, representando, hoje, cerca de 32% da energia primária consumida no planeta, tor- nando-se a principal fonte energética, apesar de haver sempre alguém clamando que as reservas deste insumo fóssil estão se exaurindo. A Agên- cia Internacional de Energia (AIE), braço tecno- lógico da Organização para a Cooperação e De- senvolvimento Econômico (OCDE), que congre- ga os países desenvolvidos, em seu World Ener- gy Outlook 2008 (WEO 2008), apresenta um cuidadoso estudo das reservas mundiais de pe- tróleo convencional e não convencional, con- cluindo que o mundo, em toda sua história, con- sumiu 1.100 bilhão de barris (AIE, 2008a) e que as reservas totais, incluindo as de petróleo não convencional, chegam a 9 trilhões de barris, ou seja, quase nove vezes o montante já consumido até hoje. Deste montante, quase 6 trilhões de bar- ris são de petróleo não convencional que inclui o de exploração de águas profundas e ultraprofun- das (custos até US$ 80,00/barril), de sistemas de recuperação avançados (custos US$ 100,00), de terras betuminosas, de óleo extrapesado, de xisto betuminoso e das tecnologias de conversão de carvão e gás natural em combustíveis líquidos (todos com custos até US$ 120,00/barril, sendo que apenas 1,2 trilhão de barris continuariam a ser produzidos com preços inferiores a US$ 25,00/barril). Portanto, apesar de o petróleo não estar acabando, o petróleo barato está no seu fim, e a AIE tem mantido as estimativas de preços in- ternacionais do petróleo acima de US$ 100/barril em quase todos seus cenários. Todavia, neste mesmo WEO 2008, a AIE adverte que “o sistema energético mundial está em uma encruzilhada; as tendências correntes de suprimento e consu- mo de energia são claramente insustentáveis – ambientalmente, economicamente e socialmen- te. Mas, isto pode e deve ser alterado; ainda há tempo de mudar a rota em que estamos”.

Relatórios do International Panel on Climate Change (IPCC) indicam com clareza que o cená- rio que considera as tendências atuais de produ- ção e consumo de energia fóssil têm grande pro- babilidade de levar a uma subida da temperatura média mundial de cerca de 6 0C no longo prazo, com consequências catastróficas para a humani- dade (IPCC, 2007). Todos os cenários alternati- vos para trazer este aumento de temperatura mé- dia global para valores suportáveis sugerem uma participação maciça de energias renováveis, in- cluindo os biocombustíveis e a redução signifi- cativa no consumo de combustíveis fósseis.

2. O Mercado Mundial de Petróleo e Biocombustíveis e a Participação do Brasil

2.1 Petróleo

O consumo mundial de petróleo está em tor- no de 87 milhões de barris por dia (md/d) e o mercado internacional representa quase 50% deste valor (AIE, 2012). A produção está forte- mente concentrada em dez países, muitos deles em regiões politicamente instáveis, que repre- sentam 63% do total, configurando uma situação propícia à volatilidade dos preços e à insegurança de suprimento. Na avaliação da Agência Interna- cional de Energia, esta concentração de produção de petróleo tende a aumentar no futuro, uma vez que as reservas desse insumo também estão con- centradas nos países da Opep, e as opções nos países da OCDE estão se exaurindo; em 2020, o perfil de produção de petróleo aponta para uma participação da Opep que deverá alcançar 90% da produção mundial. A AIE tem como uma de suas missões principais a realização de análises e estu- dos para orientar o governo dos países membros no desenvolvimento de políticas públicas e estra- tégias na área de energia. Essa função é exercida no Brasil pela Empresa de Pesquisa Energética (EPE) do Ministério de Minas e Energia (MME). Todavia, estas projeções dependem dos cenários considerados e a AIE trabalha normalmente com três cenários básicos (AIE, 2012):

- Cenário de Políticas Correntes ou Cenário de Referência: assume que não existirão po- líticas públicas, no médio e longo prazos, diferentes das existentes em meados de 2012. Esse cenário levaria a um aquecimen- to global de longo prazo com grande proba- bilidade de ficar em torno de 6 0C, como consequência de uma concentração de ga- ses de efeito estufa (GEE) na atmosfera aci- ma de 1000 parte por milhão (ppm) com outras mudanças climáticas também catas- tróficas. Em 2035, o consumo de petróleo atingiria 100 mb/d e o preço de US$ 145/b.

- Cenário de Novas Políticas: este é o cená- rio central dos estudos da AIE, já que o Cenário de Políticas Correntes levaria o planeta a uma condição climática insus- tentável. Neste caso, a concentração de GEE na atmosfera seria tal que haveria uma grande probabilidade de o aumento global de temperatura ficar em torno de 3,6 0C. O consumo de petróleo atingiria o volume de 95 mb/d, resultando em pre- ços também menores, como consequên- cia, em torno US$ 125/b.

- Cenário 450: o nome deste cenário está liga- do ao fato de que, pela avaliação do IPCC, para ser manter o aumento de temperatura do planeta dentro do limite de 2 0C, conside- rado o valor máximo para se manter os im- pactos administráveis, a concentração de GEE na atmosfera não deveria exceder o limite de 450 ppm. Para se ficar abaixo des- se limite, medidas radicais precisam ser to- madas com urgência para limitar as emis- sões de GEE, principalmente por meio de um programa intenso de economia de ener- gia associado ao uso maciço de energias re- nováveis com alto impacto nas emissões de GEE. Esse cenário é considerado exequível, mas difícil, pois exigirá grandes investi- mentos e mudanças profundas nos hábitos e práticas existentes na mobilidade, conforto ambiental e talvez até na alimentação. O custo médio estimado para a mitigação das emissões é de US$ 180/t CO2e (toneladas de CO2 equivalentes), o dobro do estimado em Cenário de Novas Políticas, custos estes que serão parcialmente compensados pela eco- nomia de energia.

Estes estudos da AIE servem, principalmen- te, para demonstrar que não basta se assegurar de que existirá disponibilidade de petróleo e outros combustíveis fósseis para ser viável o crescimen- to econômico futuro. A rota atual de consumo de combustíveis fósseis é claramente insustentável, e a busca de alternativas que possibilitem a redu- ção significativa das emissões de GEE é urgente e indispensável.

A EPE sinaliza para 2021 (EPE, 2012) um consumo de petróleo, em particular, e de ener- gias fósseis, em geral, significativamente supe- rior aos números de 2012. A questão aqui não é se podemos fazê-lo, mas sim se devemos fazê-lo, visto que este cenário resultaria em emissões de GEE decorrentes da produção e uso de energia de 641 mtCO2e (milhões de toneladas de CO2 equivalentes) em 2021, bem acima dos 396 MtCO2e estimados em 2011 (EPE, 2012). Este cenário da EPE, apesar de não refletir exatamen- te as hipóteses da AIE em seus cenários, aproxi- ma-se muito do cenário de referência desta insti- tuição, pois não há indicação de novas políticas públicas necessárias para realizá-lo.

É importante que se tenha isto em mente, que não basta termos petróleo, gás natural e outras fontes energéticas não renováveis para termos a confiança de que nosso futuro projetado será exequível e sustentável. Além disso, em Cope- nhague, em 2009, o governo brasileiro assumiu o compromisso de reduzir, em 2020, as emissões de GEE do Brasil em 38% do valor emitido em 2005. Apesar de o cumprimento dessa meta de- pender fortemente do controle do desmatamento, um aumento significativo de energias não reno- váveis na nossa matriz energética pode compro- meter os resultados.

2.2 Pré-Sal

Na cultura petroleira, o conceito de explo- ração petrolífera no mar é considerado de “águas profundas” quando a lâmina de água está na faixa de 400 a 1500 m e de águas ul- traprofundas quando excede 1.500 m. No caso do pré-sal, o campo de Tupi, por exemplo, tem uma lâmina de água superior a 2.100 m e a ca- mada de petróleo está a quase 4.900 m abaixo do fundo do mar. A Petrobras demonstrou com- petência em perfurar os poços exploratórios e, certamente, a terá também na fase de explora- ção comercial, pois é uma referência mundial na exploração de petróleo em águas profundas e ultraprofundas. Um grande desafio é a segu- rança ambiental, pois a exploração da reserva vai encontrar bolsões de CO2 e gás natural em altíssimas pressões, e as condições geológicas da jazida vão demandar, em alguns casos, o uso da técnica de fratura hidráulica, proibida em vá- rios países do mundo como a França, por seus riscos ambientais.

Apesar de a quase totalidade da extração de petróleo no Brasil ocorrer no mar, o pré-sal em si merece uma abordagem específica, pois seu impacto nas reservas de petróleo do país e a impor- tância que o governo vem dedicando ao tema são muito significativos, apesar de as “expectativas de reserva recuperável”, na visão da própria Pe- trobras, ser de apenas 15 bilhões de barris.

O primeiro ponto é entender a real extensão desta reserva, e o segundo é avaliar o impacto socioeconômico de sua exploração. As divergên- cias começam com a definição e os critérios de avaliação da reserva já que existem vários con- ceitos, sendo o mais popular o que trata da reser- va total, que é a soma das reservas provadas (com poços demonstrando sua existência) com as reservas prováveis (não provadas, mas com probabilidade de existirem de pelo menos 50%) e as possíveis (que têm uma probabilidade de se confirmarem de 10%). Além disso, existem o Pré-Sal Legal (PSL), Pré-Sal Geológico (PSG), Pós-Sal (POS) e Extra Pré-Sal Legal (EPSL) (EPE, 2012). Segundo a AIE (AIE, 2008a), os

campos de Tupi e Júpiter têm reservas recuperá- veis estimadas em 8 bilhões de barris de óleo equivalente cada (inclui os condensados do gás natural), totalizando 16 bilhões de barris. O Bra- sil possuiria ainda 15,7 bilhões de barris de ou- tras reservas, estas, sim, já comprovadas. Pelas várias notícias, nos últimos anos, estima-se cerca de 30 bilhões de barris. O impacto desta desco- berta na produção de petróleo no Brasil é estima- do pela EPE como o crescimento da produção de 2,2 milhões em 2012 para 5,4 milhões de barris por dia em 2021, o que implica um excedente exportável, naquele ano, de 2,5 bilhões de barris por dia (EPE, 2012). Isso é altamente improvável devido ao crescimento da demanda interna e das dificuldades inerentes a tecnologias necessárias para a extração no pré-sal.

2.3 Etanol

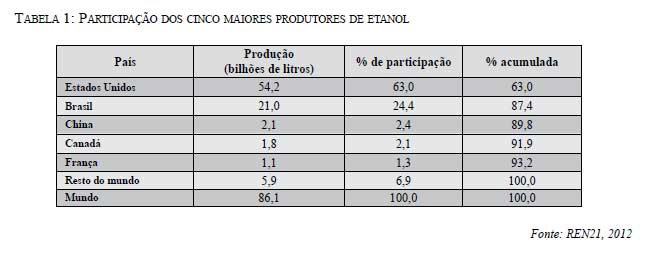

A produção mundial de biocombustíveis, em geral, e de etanol, em particular, teve uma aceleração significativa entre 2002 e 2010, mo- tivada, principalmente, pela nova escalada dos preços do petróleo que passaram do patamarde US$ 22/barril para mais de US$ 100/barril nos dias de hoje. No caso do etanol, a produção passou de 21 bilhões de litros, em 2002, para 86.5 bilhões de litros, em 2010 (REN21, 2012), e existe uma motivação extra, que é a mitigação das emissões globais de gases de efeito estufa (GEE) conseguida pela substituição parcial da gasolina por este biocombustível, que é o mais eficiente nesse quesito. A contribuição dos cin- co maiores produtores, em 2011, está mostrada na Tabela 1.

Na tabela abaixo, podemos ver que os Esta- dos Unidos e o Brasil representam, juntos, 87% da produção mundial de etanol, e o terceiro maior produtor, a China, responde por apenas 2,4% desta produção.Isto indica uma forte con- centração na produção, que, de certa forma, re- sulta no fracasso dos esforços dos Estados Uni- dos e do Brasil de transformarem o etanol em uma commodity internacional. O Brasil foi o maior produtor até 2005, quando foi ultrapassa- do pelos Estados Unidos, que ampliou muito sua vantagem devido ao enorme mercado de gasoli- na do país, que consome mais de 40% da produ- ção mundial do combustível fóssil. Devido às li- mitações impostas pela legislação americana (Renewable Fuel Standard – RFS2), o etanol de milho produzido pelos Estados Unidos não pode ultrapassar o limite de 56 bilhões de litros e, por- tanto, resta pouca margem para crescimento fu- turo. A partir daí, a produção de etanol teria que ser de segunda geração (2G) ou etanol avançado, que deve reduzir as emissões de GEE em pelo menos 50%, o que não pode ser conseguido pelo etanol de grãos.

Existe sempre a dúvida de quanto etanol o Brasil pode produzir no longo prazo, e mesmo se este etanol será competitivo frente à gasoli- na. Vale lembrar que o Brasil é o segundo maior produtor mundial de etanol, represen- tando, mesmo em meio à crise atual, 24% da produção mundial e 22% do mercado interna- cional (Kutas, 2012), e que o etanol brasileiro de cana-de-açúcar foi considerado, pelos crité- rios das legislações americana (Renewable Fuel Standard – RFS2) e europeia (Renewable Energy Directive – RED) como o mais eficien- te biocombustível de primeira geração para reduzir as emissões de gases de efeito estufa. Isto nos dá uma indicação clara da viabilidade de investirmos no aumento de produção desse biocombustível. Além do mais, a maioria das alternativas existentes de biocombustíveis apresentam desempenhos muito fracos no item redução das emissões de GEE quando substi- tuem os combustíveis fósseis correspondentes, como é o caso do etanol de milho americano (EPA, 2010) e de trigo da Europa (EC, 2009), além das várias opções de biodiesel de oleagi- nosas (EC, 2009). O etanol de segunda gera- ção (2G) é uma grande promessa, mas ainda não atingiu a fase comercial, e pairam grandes dúvidas quanto a seu custo real. Segundo um importante estudo da AIE, feito por encomenda do G8, para estudar alternativas de redução de emissões de GEE no mundo e quais os cus- tos correspondentes, o etanol de cana-de-açú- car aparece como o único biocombustível de primeira geração (1G) a sobreviver no longo prazo (além de 2050) e permanecerá competi- tivo mesmo após os combustíveis 2G haverem atingido a maturidade tecnológica e comercial (AIE, 2008b).

No seu último Plano Decenal de Energia – PDE 2021 (EPE, 2012), o cenário de expansão dos biocombustíveis no Brasil, traçado pela EPE, sugere uma produção de 68 bilhões de li- tros de etanol, em 2021, indicando um uso cres- cente, inclusive do etanol industrial, na alcool- química, apesar de redução de expectativa em relação ao publicado em relatórios anteriores, como o PDE 2019. Essa redução é justificada pelos problemas por que passa o setor sucroal- cooleiro, desde a crise de 2008, que resultou em uma grande queda da produtividade da cana-de-açúcar e na consequente queda de produção e competitividade, tanto da produção de açúcar como da de etanol. Associado a isso, houve uma queda de confiança dos investidores refletida em redução dos investimentos em novas unida- des e plantio de cana-de- açúcar. Felizmente, já em 2012, houve uma melhoria na produtividade e quantidade de cana-de-açúcar produzida, tra- duzindo em aumento da produção de açúcar e de etanol, que, ao que tudo indica, continuará em 2013. O setor reclama de falta de políticas públicas que acenem para os investidores qual é o papel reservado ao etanol e à bioeletricidade na matriz energética nacional no longo prazo. A grande ênfase dada ao petróleo e ao gás natural do pré-sal é interpretada pelo setor sucroalcoo- leiro e por parte dos investidores como um inte- resse maior do governo pelas energias fósseis, em detrimento das renováveis.

Para realizar a expansão da produção de etanol indicada no cenário entre 2012 e 2021, passando de 26,2 para 68,5 bilhões de litros, seriam necessários investimentos acumulados no período da ordem de R$ 100 bilhões no total para açúcar e etanol (cerca de 84% deste montante para etanol), o que não ocorrerá se não houver uma mudança significativa das in- dicações do governo sobre a futura matriz energética e uma razoável perspectiva de retorno financeiro para os investidores. Não é o caso de se pensar em subsídios, mas, antes dis- so, em uma definição clara do papel dos produ- tos energéticos da cana-de-açúcar no médio e longo prazos.

No caso de responder a pergunta de se pode- mos realizar uma expansão ambiciosa, existem várias indicações de que o potencial de produ- ção de etanol no Brasil é significativo. Leite et al., 2007, aponta impactos socioeconômicos po- sitivos na hipotética produção de etanol em quantidade suficiente para substituir 5% do consumo previsto de gasolina no mundo em 2025, representando mais de 100 bilhões de li- tros só para exportação, além de cerca de 50 bilhões de litros de consumo interno. Na avalia- ção dos autores, também, os investimentos ne- cessários para a expansão estariam dentro da capacidade do país. A Embrapa, em seu Zonea- mento Agroecológico da cana-de-açúcar (Em- brapa, 2009) demonstra que existem ainda 64,5 mha (milhões de hectares) de terras agriculturá- veis no Brasil para a produção de cana sem im- pactos negativos na produção de alimentos e nos recursos naturais do país. Esta área é mais do que suficiente para uma forte expansão da produção de etanol e, ainda, de açúcar em ní- veis bem maiores que os sugeridos nos vários estudos sobre o tema. Portanto, podemos con- cluir que a disponibilidade de terras não será um obstáculo para qualquer expansão significa- tiva de produção de cana nas próximas duas dé- cadas pelo menos.

1.1 Combustíveis para Veículos Leves

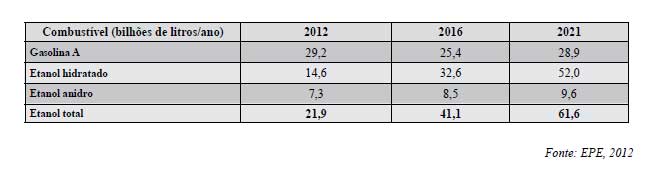

Uma visão integrada das projeções de consu- mo de gasolina A (pura, sem etanol mistu- rado) e etanol é desejável, o que está mostrado

na Tabela 2.

No cenário da EPE, o consumo de gasolina A permanece praticamente constante no perío- do de avaliação (2012-2021), cabendo ao eta- nol suprir o aumento do consumo da frota de veículos leves, que passará de 30 milhões, em 2012, para 56 milhões, em 2021, sendo 42 mi- lhões (75%) de veículos flex-fuel, operando primordialmente com etanol. Somando-se as expectativas de exportação e o consumo indus- trial, a variação na demanda de etanol, entre 2012 e 2021, seria de 42 bilhões de litros, o que exige um adicional de cana de 480 milhões de toneladas só para o etanol, sendo estimado um crescimento de quase 90 milhões de tone- ladas, necessário para acomodar a demanda adicional de açúcar, totalizando 586 milhões de toneladas. A área estimada para produzir esse adicional de cana-de-açúcar em 2021 é de quase 5 milhões de hectares, elevando o total a 13 milhões de hectares, o que é perfeitamente acomodável dentro do Zoneamento Agroeco- lógico da cana-de-açúcar (EMBRAPA, 2009). Como já foi mencionado, para esse cenário se materializar, é necessário que o governo dê uma forte sinalização de que o etanol e a bioe- letricidade terão um papel importante na ma- triz energética nacional.

1. Aspectos Sociais

Uma das motivações fortes para a implan- tação de uma política de incentivo à bio- energia é o reforço na agricultura do país que a produção da bioenergia daria, traduzindo-se em empregos, rendas e infraestrutura. O setor sucroalcooleiro brasileiro é um grande empre- gador de mão de obra, que, principalmente na agricultura, é menos qualificada em relação à cadeia produtiva do refino de petróleo e, por- tanto, teria dificuldade de se encaixar em ou- tros setores da economia. Baseado em dados do Rais (Relatório Anual de Informação Social do Ministério do Trabalho e do Emprego – MTE), Moraes et al.(2010) estimaram em 1,28 mi- lhãoos empregos formais no setor sucroalco- leiro, em 2008, em todo o Brasil. Leite (2005) coordenou um projeto na Unicamp, em que foi analisado o impacto de se produzir 205 bilhões de litros de etanol para a exportação, em 2025: levando-se em consideração a adoção das me- lhores práticas no setor sucroenergético, bem como os efeitos diretos, indiretos e induzidos em toda a cadeia produtiva, demonstrou-se que haveria um um crescimento do PIB nacional de RS 532,2 bilhões, a valores de 2012, além da geração de 9,6 milhões de empregos. Moraes et al. (2010) simularam o impacto de se substituir 15% da gasolina C por etanol hidratado, usan- do o fator de substituição de 1 litro de etanol = 0,7 litro de gasolina C, indicando a criação de 118 mil empregos diretos, indiretos e induzidos, sendo 68 mil no Norte/Nordeste, e um aumento de R$ 236 milhões na renda mensal.

A indústria do petróleo tem criado um número bem menor de empregos, embora com uma renda média bem mais elevada, resultando em impactos positivos de diferente significado socioeconômico. De acordo com Cunha (2011), quando se consideram todos os efeitos diretos e indiretos da cadeia produtiva, a produção de uma unidade de energia de etanol no Brasil gera, em relação à gasolina pura, aumentos de 396% nos empregos e 157% no PIB gerados, porém, com uma redução de 51% na remuneração média por emprego criado. A indústria pe- troleira distribui renda para fundos sociais e paga royalties para os estados, mas é difícil ava- liar a eficácia do uso destes recursos para a me- lhoria das condições socioeconômicas das ca- madas mais pobres da população.

2. Comentários Finais e Conclusões

O atual caminho trilhado pelo setor ener- gético mundial e as projeções de conti- nuidade de sua rota são claramente insusten- táveis, como mostram a Agência Internacional de Energia (AIE, 2008a) e o Painel Internacio- nal Sobre Mudanças Climáticas (IPCC, 2007). A atual taxa de crescimento do consumo de energias fósseis levaria a um aumento de tem- peratura média do planeta, com mais de 50% de probabilidade, em torno de 6 0C no longo prazo, que resultaria em mudanças climáticas e sua sérias consequências, como subida do ní- vel dos oceanos, aumento do número e intensi- dade dos eventos extremos( secas, enchentes e furacões em diferentes regiões do globo, etc). Os dois pilares fundamentais para a correção de curso que leve as mudanças climáticas de longo prazo para níveis suportáveis são a efi- ciência energética e as energias renováveis (REN21, 2013). O petróleo, em qualquer ce- nário estudado, continuará a ser a principal forma de energia primária consumida. Porém, as taxas de crescimento de seu consumo, as- sim como as de outras energias fósseis, pre- cisam ser desaceleradas para que os níveis de gases de efeito estufa na atmosfera não levem o aquecimento global a valores muito acima de 2 0C, conforme recomendação do IPCC. To- das as formas viáveis de energias renováveis precisam contribuir para a redução do uso das alternativas fósseis e, neste contexto, os bio- combustíveis que serão utilizados precisam ser selecionados entre os que tenham melhor de- sempenho na mitigação das emissões dos com- bustíveis fósseis substituídos. Nesse aspecto, o etanol de cana-de- açúcar é o único biocom- bustível de primeira geração que sobreviverá no longo prazo, mesmo depois de entrada em cena dos biocombustíveis de segunda geração. Assim, não parece ter sentido a postura de que, com a exploração do petróleo do pré-sal, a importância de etanol ficará diminuída, por- que o Brasil será um exportador de petróleo. Isso significaria continuar na rota atual insus- tentável de uso de combustíveis fósseis, levan- do em conta apenas os aspectos econômicos. Todos os países desenvolvidos e alguns impor- tantes em desenvolvimento estão fazendo es- forços para reduzir suas emissões, e o Brasil assumiu o compromisso de reduzir as suas em 38%, o que espera conseguir, principalmente, reduzindo o desmatamento. Todavia, o cenário mostrado no Plano Decenal de Expansão de Energia 2021, da EPE, indica um crescimento significativo das emissões de GEE derivadas do uso de energia, principalmente, no setor de transporte, o que poderia comprometer a meta brasileira de redução de emissão de gases de efeito estufa.

Referências

Cunha M.P., Avaliação socioeconômica e ambiental de rotas de produção de biodiesel no Brasil, baseada na análise de insumo-produto. Tese de Doutorado, Unicamp, 2011.

EC, 2009, EU Directive of the Parliament and of the Council on the Promotion and Use of the Energy from Renewable Sources of 23 April 2009, Brussels.

Embrapa, 2009, Empresa Brasileira de Pesquisa Agropecuária, Zoneamento Agroecológico da Cana- de- Açúcar, Ministério da Agricultura, Pecuária e Abastecimento, Brasília.

EPA, 2010, U.S. Environmental Protection Agency, Renewable Fuel Standard Program (RFS2) Regulatory Impact Analysis, USA.

EPE, 2010, Empresa de Pesquisa Energética, Plano Decenal de Expansão de Energia 2019, Rio de Janeiro.

EPE, 2012, Empresa de Pesquisa Energética, Plano Decenal de Expansão de Energia 2021, Rio de Janeiro.

IEA, 2008a, International Energy Agency, World Energy Outlook 2008, Paris.

IEA, 2008b, International Energy Agency, Energy Technology Perspectives 2008, Paris.

IEA, 2012, International Energy Agency, World Energy Outlook 2012, Paris.

IPCC, 2007, Summary for Policymakers. In: Climate Change 2007. Mitigation: Contribution to the Working Group III to the Fourth Assessment Report of the International Panel on Climate Change. Cambridge University Press, Cambridge, UK and New York, NY, USA.

Kovarik W., 2006, Ethanol’s first century – Fuel blending and substitution programs in Europe, Asia, Africa and Latin America, Proceedings of the XVI International Symposium on Alcohol Fuels, p.269- 284, Rio de Janeiro.

Kutas G., 2012, Assessing Brazilian output in coming seasons _ Can supply keep up with demand?,

F.O. Lichts Sugar Trade Outlook, London, October 16, 2012.

Leite, R.C., 2005, Projeto Etanol, Relatório preparado para o Centro de Gestão e Estudos Estratégicos (CGEE), pelo Núcleo Interdisciplinar de Planejamento Energético da Unicamp, Campinas.

Leite R.C., Leal M.R.L.V., Cortez L.A.B., Griffin, W.M., Scandiffio M.I.G., 2009, Can Brasil replace 5% of the 2025 gasoline world demand with ethanol?, Energy 34 (2009) 655-661.

Moraes M.A.F.D, Costa C.C., Guilhoto J.J.M., Souza L.G.A., Oliveira, F.C.R., 2010, Social Externalities of Fuels, em Ethanol and Bioelectricity: sugarcane in the future of the energy matrix, coordenado por Eduardo L. Leão de Sousa e Isaias de Carvalho Macedo, p.45-73, Unica, São Paulo.

REN21, 2013, Renewable Energy Policy Network for the 21st Century, Renewables 2013 – Global Status Report.

Rogerio Cezar De Cerqueira Leite: é engenheiro ele- trônico pelo Instituto Tecnológico da Aeronáutica (ITA – 1958) e doutor em Física pela Universidade de Paris (Sorbonne – 1962). É professor emérito da Uni- camp, da qual foi titular de 1970 a 1987. Foi membro do grupo de trabalho de Energia da União Internacio- nal de Física Pura e Aplicada (IUPAP). É membro do Conselho Nacional de Ciência e Tecnologia (CCT). Foi presidente do Conselho de Administração da AB- TLuS (Laboratório Nacional de Luz Síncrotron, Cen- tro de Ciência e Tecnologia do Bioetanol, Centro de Biologia Molecular Estrutural).

Manoel Regis Lima Verde Leal: é coordenador de Sustentabilidade do Laboratório Nacional de Ciência e Tecnologia do Bioetanol em Campinas/SP, desde 2009, e pesquisador associado do Núcleo Interdisci- plinar de Planejamento Energético (Nipe/Unicamp). Formado em Engenharia Aeronáutica pelo ITA, é mes- tre em Ciências em Engenharia Mecânica pela mesma instituição e PhD em Engenharia Mecânica pela Kan- sas State University (EUA). Exerceu várias funções na International Society of Sugar Cane Technologists (ISSCT), entre 2000 e 2007, e é representante do Bra- sil na Task 38, da International Energy Agency (IEA Bioenergy), desde 2010.

Marcelo Pereira Da Cunha: é professor do Instituto de Economia da Universidade Estadual de Campinas (Unicamp). Atua nas áreas de Economia Matemática e Economia das Empresas. Tem experiência na constru- ção de modelos de insumo-produto para avaliação de impactos socioeconômicos e ambientais devido à in- serção de um novo setor produtivo e às mudanças tec- nológicas e estruturais na economia. Trabalha, princi- palmente, no estudo de setores energéticos.

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional