A Hora da Virada: Promovendo Investimentos com a Política de Conteúdo Local no Setor de Petróleo

A política que obriga as empresas conces- sionárias de petróleo a comprar bens e serviços no Brasil está completando 15 anos. Desde então, muita coisa mudou no Brasil e no mundo e, mais ainda, no mercado de petró- leo brasileiro.

Essas medidas foram implantadas em 1999, como parte da nova regulação que substituiria o modelo de monopólio, que já vigorava há mais de quatro décadas. A liberalização do setor tinha à época dois objetivos básicos. O primeiro era atrair investimentos privados para aumentar as atividades de exploração e produção de petróleo. Para isso, era fundamental integrar o mercado brasileiro ao internacional. O segundo objetivo era transformar a Petrobras em uma empresa ple- namente competitiva, transferindo-lhe a proprie- dade dos ativos – dos quais era, até então, apenas gestora – e garantindo-lhe condições para en- frentar, no Brasil, um novo ambiente de competição interna e externa com as grandes empresas que dominam o setor.

Nesse contexto, havia muita preocupação com o impacto negativo que essas transforma- ções poderiam ter sobre a indústria nacional. Desde a década de 1950, o país havia desen- volvido uma ampla rede de fornecedores de bens e serviços, que vinha se expandindo para atender às demandas dos investimentos da Pe- trobras. Com a liberalização, essas empresas também passariam a estar sujeitas à competi- ção aberta e direta com seus concorrentes es- trangeiros, que detinham mais escala e tecno- logia e, além de vantagens de custos, tinham parcerias estabelecidas com as empresas inter- nacionais há muitas décadas.

A opção por um sistema de concessão atri- buía ampla liberdade para que as empresas de petróleo adquirissem equipamentos e serviços em qualquer parte do mundo. Esse preceito foi também consagrado na legislação fiscal, pormeio da total isenção de impostos para a impor- tação de bens de capital. Nesse cenário, as em- presas fornecedoras nacionais perderiam a prote- ção regulatória e fiscal que tinham frente a seus concorrentes estrangeiros.

Ao mesmo tempo, a Petrobras, desincumbida do papel de agente do monopólio estatal, seria agora obrigada a reduzir sua tolerância com os diferenciais de preço, prazo e qualidade dos pro- dutos brasileiros frente aos internacionais. Por outro lado, as concessionárias estrangeiras que viriam a operar no Brasil dispunham de listas próprias de fornecedores (vendor list) internacio- nais, experientes e competitivos, mas que desco- nheciam completamente o potencial de forneci- mento local, o que lhes inibia o interesse por de- senvolver fornecedores nacionais.

A possibilidade de desindustrializalização da cadeia de fornecedores nacionais de óleo e gás era, portanto, real. Caso isso viesse a acontecer, o Brasil estaria abrindo mão dos segmentos onde se concentram os maiores benefícios do setor em ter- mos de geração de renda, emprego e tecnologia.

A política de compras locais da ANP veio exa- tamente para corrigir esses desequilíbrios. Entre as várias medidas regulatórias adotadas, a mais importante foi o compromisso de os futuros con- cessionários comprarem localmente um percentu- al de seus investimentos. Esse mecanismo foi ba- seado na bem-sucedida experiência dos países europeus do Mar do Norte, na década de 1970. Tanto o Reino Unido quanto a Noruega possuíam, a exemplo do Brasil, uma indústria naval que po- dia ser reconvertida para a montagem de platafor- mas para a produção em alto mar. Ambos tiveram sucesso não só nessa empreitada, como também conseguiram desenvolver empresas locais que se tornaram competitivas internacionalmente em di- versos segmentos da rede de fornecedores.

Procedimento Licitatório

No Brasil, os mecanismos adotados de estí- mulo a compras locais seguiram caminhos próprios. Na Europa dos anos 1970, o processo de escolha dos novos concessionários era feito dis- cricionariamente pelo governo, com base em uma seleção administrativa, a partir de propostas enca- minhadas pelas empresas interessadas. Os crité- rios de seleção dos vencedores não eram públicos. Já a ANP adotou o sistema norte-americano de leilões abertos para a concessão de áreas de explo- ração. Nesse caso, vence o certame o licitante que fizer a maior oferta pelo direito de exploração. En- tretanto, os lances, no caso brasileiro, incluíam, além de uma soma em dinheiro à vista, um com- promisso em atingir um percentual declarado de compras locais em bens e serviços. Esse compro- misso tornava-se uma obrigação, sendo parte do contrato de concessão e, em caso de não ser atin- gido, seria objeto de uma multa em dinheiro ao final de cada etapa do processo de investimento.

Com isso, o pagamento do concessionário brasileiro pelo direito de exploração passou a ser, na prática, feito em duas parcelas. A primeira en- volve uma liquidação à vista da soma fixada em leilão à época da assinatura do contrato. A segun- da parcela (multa), diferentemente, se daria em prazo e montante incertos. Isto porque, caso apli- cada, só será devida ao final dos investimentos, cuja data é desconhecida à época da contratação. Além disso, seu valor também é desconhecido a priori. Poderia mesmo ser zero, caso viesse a inexistir diferença entre o percentual de investi- mentos adquiridos no país e a meta mínima esta- belecida no contrato de concessão.

Com esse procedimento licitatório, o governo brasileiro criou um mecanismo privado de prefe- rência para todos os fornecedores locais. As em- presas de petróleo, inclusive a Petrobras, passa- ram, assim, a ter um estímulo financeiro para comprar no Brasil, mesmo que em condições me- nos competitivas, desde que esse diferencial não envolvesse globalmente um custo superior ao da multa estipulada em contrato. Esse sistema teria ainda a vantagem de não envolver recursos fiscais nem transgredir os acordos internacionais que li- mitam a prática de subsídios pelos governos.

Passada mais de uma década da implantação da política de compras locais pela ANP, os pri- meiros efeitos começam a se tornar realidade. Tendo em vista que os projetos de exploração e produção são vultosos e de muito longo prazo, vislumbra-se nesse cenário a perspectiva de ocorrer um número crescente de multas por par- te das empresas concessionárias. Esse fato, visto isoladamente, deve ser observado como algo salutar, uma vez que é uma demonstração de que a ANP está cumprindo seu papel legal de cobrar as obrigações que os concessionários as- sumiram com o governo. É importante para o sucesso da política de compras locais que as empresas de petróleo percebam que há fiscalização dos termos contratuais. Entretanto, caso o descumprimento das metas contratuais aumente e se generalize, isso se transformará em um pro- blema de eficácia da própria política de com- pras nacionais e colocará em risco o equilíbrio econômico financeiro de alguns dos projetos de exploração e desenvolvimento da produção de petróleo no país.

Esta situação pode vir a se tornar realidade em pouco tempo, em parte, pelas mudanças que ocorreram no setor de petróleo nacional, nos úl- timos anos. Quando a política de compras nacio- nais foi desenhada, no final dos anos 1990, o Brasil era um país que crescia pouco e de forma muito instável, atravessava crise de emprego e apresentava risco internacional elevado. Suas re- servas externas eram muito limitadas e, com a adoção do regime flexível, a taxa de câmbio pas- sava a ser relativamente desvalorizada. Havia, além disso, grande ociosidade em vários seg- mentos da cadeia de fornecedores para a indús- tria do petróleo, e a competitividade era baixa. Nesse cenário, o objetivo da política de compras nacionais da ANP era, principalmente, o de ga- rantir uma demanda mínima para os fornecedo-

res nacionais que permitisse a ocupação da capacidade ociosa existente. Entretanto, ao longo desses 15 anos, o cenário econômico brasileiro mudou radicalmente, tanto do ponto de vista global quanto nas perspectivas do setor de petróleo. Diferentemente do que se ve- rificou nas décadas de 1980 e 1990, o crescimento do Produto Interno Bruto (PIB) passou a ser maior que a média mundial, e a taxa de desemprego atingiu níveis historicamente muito baixos. O cresci- mento da Formação Bruta de Capital Fixo foi, em média, 2,5 vezes maior do que a do Produto Inter- no Bruto. O país se tornou investment grade, dis- põe da 6ª maior reserva internacional (US$ 352 bilhões), e o real sofreu uma grande apreciação em termos reais desde 2004. O nível de utilização da capacidade da indústria está elevado, apesar de a competitividade da indústria não ter apresentado melhora significativa. As importações de bens industriais e o déficit externo de produtos manufatu- reiros atingem níveis recordes.

A situação do setor de petróleo brasileiro também mudou muito nesses últimos 15 anos. Houve as grandes descobertas em novas áreas de exploração no pré-sal, que fizeram do Brasil uma das principais fronteiras de expansão dessa in- dústria em todo o mundo. O país deixou de ser grande importador de óleo e deverá se tornar ex- portador relevante até o final desta década. Além disso, o preço do barril no mercado internacional aumentou substancialmente.

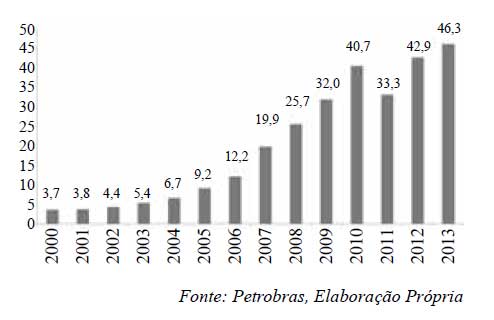

Com isso, os investimentos no setor de petró- leo no Brasil aumentaram muito em escala. To- mando-se a Petrobras como exemplo, pode-se perceber no Gráfico 1 que, apenas nesta empresa, os gastos com ativos fixos multiplicaram-se por dez, entre 2002 e 2012. Para se ter um ideia da importância macroeconômica destes investimen- tos, basta ver que a petroleira brasileira, isolada- mente, respondeu por 10% da Formação Bruta de Capital Fixo no país em 2012.

Esse processo deve se acelerar ainda mais ao longo da próxima década com as descobertas que foram feitas. Se tomarmos como base a pesquisa de investimento para o período 2012-2015, os investimentos em petróleo não apenas crescerão ainda mais como já representam 60% do investi- mento que está sendo previsto para o todo o setor industrial ao longo dos próximos quatro anos.

Essa explosão da demanda não foi acompa- nhada por uma expansão equivalente da capa- cidade de oferta dos fornecedores nacionais. Esse foi um dos motivos que levou ao aumento da participação dos importados na oferta dos bens e serviços do setor de petróleo, a despeito da pressão contrária exercida pelo governo, pela política de compras nacionais da ANP e pela atuação de órgãos privados, como a Orga- nização Nacional da Indústria de Petróleo (Onip). A construção de novos estaleiros e por- tos em vários estados e a formação de empre- sas para a aquisição de navios são exemplos dessas iniciativas.

Essa defasagem entre oferta e demanda de bens e serviços do setor de petróleo, mantidas as condições atuais, tende a aumentar, e as consequências deste desequilíbrio serão de duas naturezas. Do ponto de vista global, ha- verá uma redução no impacto que os investi- mentos do setor de petróleo poderiam ter sobre a geração de renda e de empregos de elevada remuneração, uma perda de escala e de pro- gresso técnico para a indústria, além de um aumento do déficit externo.

Do ponto de vista empresarial, as conces- sionárias, por terem metas em percentuais de seus investimentos – que aumentaram substan- cialmente com as descobertas – estarão sujei- tas ao pagamento de multas elevadas, que po-

derão, até mesmo, comprometer o equilíbrio econômico-financeiro de alguns de seus proje- tos de desenvolvimento da produção. Com isso, se produzirá um efeito negativo. Para evi- tar as multas, as empresas, em lugar de adqui- rirem mais em máquinas, equipamentos e ser- viços de E&P, serão incentivadas, por força da capacidade restrita de oferta doméstica, a re- duzir seus investimentos.

Esse processo estará ocorrendo em um mo- mento de desaceleração da economia brasileira e do resto do mundo. Como resultado da crise internacional, não se deve esperar que, no futu- ro próximo, o Brasil sustente o mesmo desem- penho econômico obtido na década passada. A desaceleração da economia mundial está co- brando um preço elevado de todos os países. Até mesmo a China, acostumada a crescimen- tos de dois dígitos anuais, mal consegue superar 7% ao ano. Ao mesmo tempo, a queda nos pre- ços das matérias-primas está cobrando um pe- dágio alto dos países exportadores de commodi- ties como o Brasil.

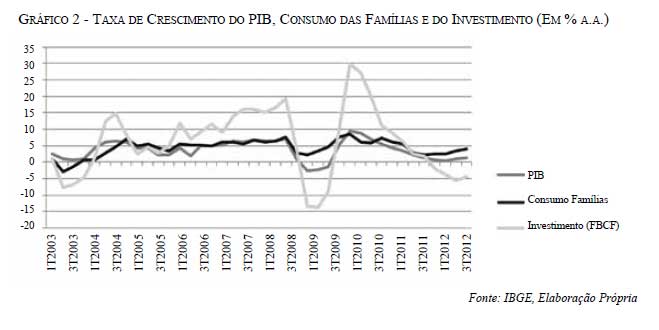

Esses fatores, aliados às políticas monetá- rias e fiscais restritivas adotadas no início do atual governo, levaram a uma desaceleração brusca do crescimento econômico brasileiro. A taxa de crescimento do PIB se reduziu a menos de 3% ao ano, mas a situação do investimento tornou-se ainda pior. Está negativa desde o fim de 2011, atingindo, nos últimos meses, 4,5% em 12 meses (Gráfico 2).

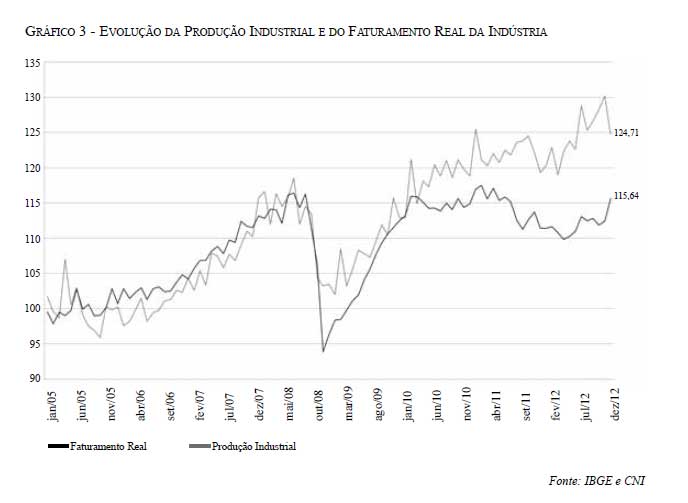

Ao mesmo tempo, a situação da indústria também é preocupante. A produção doméstica está estagnada desde 2010, enquanto as venda reais estão aumentando (ver Gráfico 3). Isso se deve, em boa medida, ao aumento das importa- ções e reflete uma escassez de oferta e de inves- timento no setor manufatureiro.

O setor de petróleo é parte integrante dos problemas que o Brasil está atravessando. O aumento do déficit comercial, por exemplo, re- flete, em geral, o aumento das importações de derivados e a redução dos excedentes de ex- portação de petróleo. Isso por que o aumento registrado no consumo doméstico de deriva- dos, por exemplo, encontrou limitações tanto na produção de petróleo quanto na capacidade de refino. Isso sem contar os volumes elevados de importações de bens e serviços que o setor precisa sustentar para garantir os projetos de expansão em andamento.

Se o setor de petróleo é uma parte importante do problema também poderia vir a ser uma parte importante de sua solução. Diante da perspectiva de que a desaceleração da economia mundial será um processo que ainda deverá se arrastar por muitos anos, o ritmo de crescimento dos paí- ses, em todo o mundo, dependerá ainda mais da demanda doméstica. No caso do Brasil, os inves-

timentos em exploração e produção (E&P), na medida em que possam ser atendidos pela produ- ção local, serão cada vez mais relevantes para a geração de emprego e renda. Isso, por sua vez, dependerá de um aumento substancial da oferta nacional desses bens e serviços em bases compe- titivas. (Gráfico 3)

Nesse cenário, a perspectiva de um volume elevado e generalizado de multas não compensa- rá as perdas econômicas decorrentes de uma frustração no cumprimento das obrigações de metas mínimas de compras locais por parte das concessionárias de petróleo. Apesar de indispen- sável, essa penalidade, por si só, significará que os recursos de que o Estado brasileiro abriu mão de cobrar durante o processo licitatório para esti- mular o desenvolvimento da cadeia do setor de petróleo ficarão ociosos. Com isso, seria abrir mão de vez dos benefícios esperados em termos de aumento de renda, emprego e tecnologia e de transformação da indústria fornecedora local em um player internacional.

Diante deste cenário, é necessário promo- ver a atualização dos instrumentos que bali- zam a política de compras locais. Diferente- mente de 1999, o problema da indústria nacio- nal, hoje, não é mais a ociosidade, mas a falta de capacidade de oferta e de competitividade – o que apenas pode ser superado com a acele- ração dos investimentos na rede de fornecedores de petróleo e gás, associada a um programa articulado e consistente de desenvolvimento de fornecedores locais competitivos, com perspectivas de aumento de captura de valor do total dos dispêndios realizados pela indús- tria de petróleo no país.

Permitir uma forma de adequação para trans- formar multas na expansão da oferta de bens e serviços para o setor de petróleo será uma forma de não apenas garantir um crescimento do inves- timento, mas também de internalizar mais o crescimento econômico, ampliando o efeito ace-

lerador sobre os demais setores, além de aumen- tar a demanda corrente através dos mecanismos de multiplicação de renda e emprego. As inicia- tivas de atualização da política de compras lo- cais do setor de petróleo devem, no entanto, ser tomadas com muita cautela e serenidade. Sob nenhuma hipótese devem implicar redução das obrigações contratadas pelos concessionários nem um relaxamento da sua fiscalização. Pelo contrário, o sucesso de sua revitalização depen- derá, sobretudo, da manutenção das bases do marco regulatório.

Eloi Fernandez Y Fernandez: é engenheiro mecânico pela PUC-RJ, MSc e doutor em Engenharia Mecânica. Tem pós-doutorado pela Universidade da Califórnia, Berkeley. É professor do Departamento de Engenharia Mecânica da PUC-RJ e diretor-geral da Organização Nacional da indústria do Petróleo (ONIP).

Ernani Teixeira Torres Filho: é doutor em Economia pelo Instituto de Economia da Universidade Federal do Rio de Janeiro (UFRJ) (1992), com mestrado em Economia (1982) e bacharelado em Ciências Econô- micas (1977) pela mesma instituição. É professor as- sociado do Instituto de Economia da UFRJ, em tempo parcial, desde 1979.

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional