A Política de Petróleo e a Indústria de Etanol no Brasil

Introdução

Brasil tem hoje um dos programas mais bem-sucedidos de utilização de energias renováveis do mundo no setor de transporte. Não há outro país que tenha uma frota de quase 20 milhões de veículos leves que possa rodar com qualquer combinação de gasoli- na e etanol de cana-de-açúcar que o consumidor deseje. Essa decisão depende exclusivamente do preço relativo de bomba entre gasolina e etanol e das preferências do consumidor. O consumo de etanol pelos veículos flex, combinado à mistura obrigatória de 25% do biocombustível na gasoli- na, tem gerado reduções de emissões de gases de efeito estufa superiores a 40 milhões de tonela- das de CO2eq anuais. Os efeitos positivos sobre o meio ambiente e a saúde são respeitáveis.

De fato, diversos estudos têm mostrado que, quando comparado à gasolina, o etanol brasileiro chega a reduzir as emissões de gases de efeito estufa (GEE) em até 90% (Seabra & Macedo, 20081). Esse atributo é reconhecido, inclusive, pela Agência de Proteção Ambiental Americana (EPA – Environmental Protection Agency em in- glês), que classifica o etanol brasileiro produzido a partir da cana-de-açúcar como combustível avançado, devido ao seu melhor desempenho ambiental comparativamente àquele produzido a partir de outras matérias-primas, como milho, beterraba ou trigo.

Nessa linha, Assad et al (2012)2 mostraram que, em um cenário de expansão da produção, os valores de redução de emissões de GEE obtidos pelo uso do etanol, em 2020, seriam suficientes para atingir, e inclusive superar, as metas brasilei- ras estabelecidas na Política Nacional de Mudan- ça do Clima (PNMC) para o setor de transportes.

Além de apresentar significativa redução de emissões quando comparado a outros combustí- veis, o etanol de cana-de-açúcar também apre- senta um balanço energético extremamente favo- rável: são mais de nove unidades de energia re- novável geradas para cada unidade de energia fóssil consumida no processo (Seabra & Mace- do, 2008b3).

Adicionalmente, o uso do biocombustível também tem trazido benefícios relacionados à saúde pública. Estudo conduzido por uma equipe de médicos da Universidade de São Paulo (Saldiva et al, 20104) concluiu que, caso fosse elimina- da a utilização de etanol na Região Metropolitana de São Paulo, poderia haver um impressionante acréscimo de mais de 25 mil internações e cerca de 400 mortes ao ano causadas por doenças respi- ratórias e cardiovasculares nessa área geográfica. Em termos sociais, embora bem menor que o petróleo como fornecedor de energia primária, a produção de cana e etanol gera seis vezes mais empregos: segundo dados de 2011 da Relação Anual de Informações Sociais (Rais), são quase 600 mil empregos formais a mais do que a extra- ção e o refino de petróleo, com muito maior capi- laridade, presente em 1.040 municípios da nação. Sem dúvida, esses benefícios só foram possí- veis a partir de um envolvimento muito ativo do Estado brasileiro para que aumentássemos a pre- sença do etanol em nossa matriz de combustíveis. A começar pelo Proálcool, nos anos 70, a criação da mistura obrigatória de etanol na gasolina, o estímulo ao carro flex, nos anos 2000, e a tributação do combustível fóssil. Na verdade, todos os países que hoje dispõem de combustíveis de fontes renováveis o fizeram com base em políticas públicas que incentivaram seu desenvolvimento.

Esse é um caso clássico, no qual apenas o bom funcionamento dos mercados é insuficien- te para incentivar os investimentos necessários para gerar o consumo ótimo do produto ambientalmente correto. Nesse mercado, estão presentes externalidades positivas e o produto gerado, aci- ma descrito, como o ar mais limpo e o combate ao aquecimento global, entre outros, apresenta características de bem público. Não há como ex- cluir um consumidor do benefício do ar mais limpo, gerando o fenômeno de não exclusão, e a presença de mais um indivíduo não reduz a dis- ponibilidade de ar mais limpo para os demais, gerando o fenômeno da não rivalidade.¶Esse tipo de cenário é bastante conhecido pe- los pesquisadores de economia. Gera-se uma condição em que, via de regra, o consumidor não quer pagar pela qualidade do ar, abrindo mão do combustível mais barato, embora mais poluente. Afinal, ele entende que sua contribuição seria muito limitada e insuficiente para alterar as con- dições ambientais e, se outros pagarem por esse combustível limpo, ele não poderá ser excluido dos benefícios ambientais obtidos.

- Saldiva, P. et al. O etanol e a saúde. In: Etanol e bioeletricidade: a cana-de-açúcar no futuro da matriz energética / [coordenação e organização Eduardo L. Leão de Sousa e Isaias de Carvalho Ma- cedo. São Paulo: Luc Projetos de Comunicação, 2010. p. 98-135.

Instaura-se, portanto, um comportamento ca- rona que significa usufruir sem pagar. A disposi- ção a pagar do consumidor individual não inclui os benefícios ambientais e, dessa forma, o preço de mercado será inferior ao que seria necessário para induzir os investimentos socialmente dese- jáveis. O resultado é um subinvestimento em combustíveis que reduzem as emissões de CO2 e um superinvestimento em combustíveis fósseis, já que o preço de mercado não incorpora os efei- tos negativos da poluição.

Esse raciocínio está baseado na premissa de que os custos de produção dos combustíveis de fontes limpas e renováveis são superiores aos custos dos combustíveis fósseis. Portanto, os preços relativos de mercado não induziriam, por si só, a substituição entre eles. No longo prazo, quando as reservas dos combustíveis não renová- veis estivessem para se extinguir, os preços rela- tivos poderiam induzir a substituição. Do ponto de vista ambiental, pode ser tarde demais.

A recente viabilização econômica de fontes alternativas de produção de petróleo e gás veio complicar essa situação, uma vez que estende o horizonte das reservas e pode reduzir seu preço atual. Logo, o que poderia ser “tarde demais” torna-se ainda mais tardio. A conclusão é de que é necessária a adoção de instrumentos que redu- zam as externalidades e equacionem as consequ- ências da não rivalidade e não exclusão presentes nesse mercado.

Parece claro que as políticas de controle de extração de petróleo e gás e de preços dos com- bustíveis fósseis não renováveis influenciam o desenvolvimento da oferta das fontes renováveis. No caso brasileiro, com mais de 50% da frota composta por veículos flex fuel, a importância da política de preços da gasolina sobre o consumo de etanol ocorre a cada abastecimento, ao preço de bomba. Como o etanol hidratado rende, em média, 30% menos do que a gasolina C, o preço do etanol hidratado é limitado a 70% do preço do derivado fóssil na bomba. Está feita a ligação direta entre política de petróleo e o mercado interno de etanol carburante no Brasil.

A motivação principal das políticas de estí- mulo ao desenvolvimento de energias renová- veis nem sempre foi predominantemente am- biental. Pelo contrário, na maior parte das vezes, o motivo esteve associado à segurança energéti- ca, isto é, à disponibilidade e acessibilidade dos combustíveis necessários para se fazer movimen- tar a frota de veículos e a produção. Assim foi com o Proálcool, resposta ao vertiginoso aumen- to dos preços do petróleo no mercado internacio- nal com os dois choques dos anos 1970, e o res- surgimento dos estímulos ao etanol na primeira década do novo milênio, quando o preço do pe- tróleo passou por novo período de crescimento.

No presente artigo procura-se descrever essa relação entre a política do petróleo e a indústria de etanol de cana-de-açucar no Brasil. Embora a política de petróleo englobe regras associadas à exploração de reservas, importação, refino e pre- ços dos combustíveis, aqui vamos nos limitar às políticas de preço e refino que influenciam mais diretamente o mercado de etanol anidro e hidra- tado no País. Dessa forma, procuramos destacar os mecanismos e instrumentos de política públi- ca adotados para o controle e a regulação do mer- cado de etanol, bem como a sua interrelação com a política de petróleo e o mercado de gasolina ao longo das últimas quatro décadas.

Políticas Públicas para o Etanol e o Setor de Petróleo no Brasil

1. A Primeira Fase: O Brasil Lança o Proálcool

O uso do etanol como combustível no País teve início com a adição do produto à ga- solina na proporção de até 5%, em julho de 1931.

Contudo, o álcool carburante ganhou notorieda- de a partir de 1975 com o estabelecimento do Programa Nacional do Álcool (Proálcool), que, em um primeiro momento, incentivou a produ- ção de etanol anidro para ser misturado à gasoli- na até um nível de 20% e, ao final da década de 70, passou a promover também o uso puro do álcool hidratado como combustível veicular.

Essa estratégia de incentivo à produção e ao consumo de etanol combustível no País estava intimamente relacionada ao intenso aumento do preço do petróleo no mercado mundial e à neces- sidade crescente de importação do produto para atendimento do consumo doméstico.

Naquele momento, os benefícios ambientais e sociais do biocombustível apareciam apenas em segundo plano, de maneira bastante tímida. O incentivo ao etanol era, portanto, tido como um instrumento para garantir a segurança energética, cujos objetivos principais centravam-se na ga- rantia de oferta e preços acessíveis. Essa, sem dúvida, foi a primeira decisão de política energé- tica associada ao setor de petróleo com reflexos significativos sobre o setor produtivo da cana-de–açúcar no Brasil.

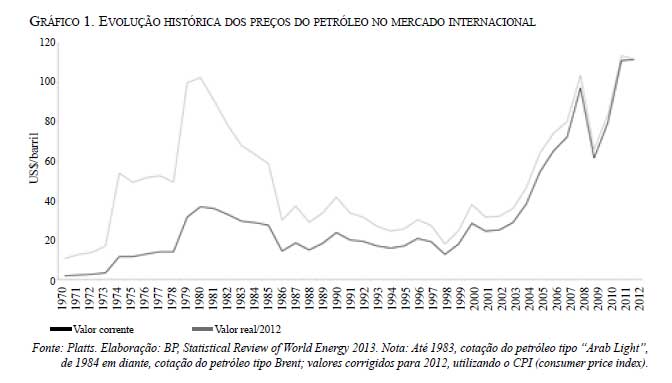

De fato, os dois choques do petróleo trouxe- ram maior insegurança ao abastecimento e expo- sição para a economia brasileira. No primeiro choque, o preço mundial do petróleo mais do que triplicou, passando de US$ 2,90 para US$ 11,65/ barril em apenas três meses (Gráfico 1). Em va- lor presente, esse salto representaria um aumento de US$ 15/barril para mais de US$ 50/barril.

Com efeito, o gasto brasileiro com a importa- ção de petróleo e derivados cresceu quase 450% entre 1973 e 1974, passando de US$ 750 milhões para US$ 4,1 bilhões no ano seguinte, apesar de o volume importado ter crescido apenas 15%. O mesmo movimento de preços do petróleo no mercado mundial foi observado poucos anos depois, ao final da década de 1970, quando o va- lor do óleo no mercado mundial, trazido a valo- res de hoje, saltou de US$ 49,37/barril, em 1978, para US$ 102,62/barril, em 1980 (movimento conhecido como o segundo choque do petróleo).

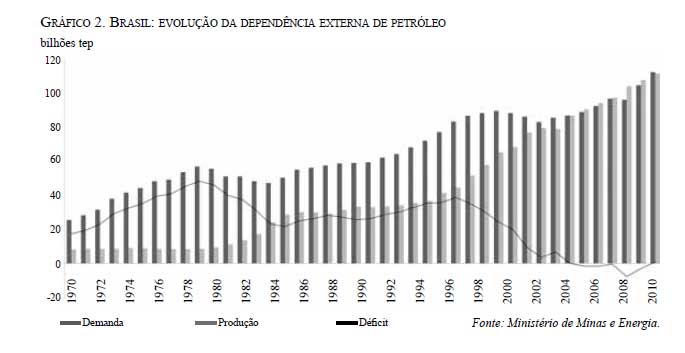

O lançamento do Proálcool, associado às demais medidas implantadas pelo governo brasileiro para ampliar a produção e diminuir o consumo de petró- leo e derivados fizeram com que o País gradativa- mente reduzisse a dependência do combustível ex- terno. Como pode ser observado no Gráfico 2, antes do primeiro choque, mais de 80% do consumo do- méstico era suprido por petróleo importado. A partir de 1979, o déficit de petróleo, proporcionalmente ao consumo interno do País, passou a registrar queda, atingindo um patamar próximo a 45% em 1985.

O fato é que a criação do Proálcool e as me- didas tomadas para incentivar a produção do eta- nol introduziram definitivamente o biocombustí- vel na matriz de transportes do País, não apenas como complemento da gasolina (etanol anidro como aditivo), mas principalmente como substi- tuto ao combustível fóssil (etanol hidratado), in- troduzindo um componente absolutamente inco- mum à política energética nacional.

Portanto, se por um lado esse aumento na produção de etanol trouxe ganhos expressivos em termos de redução de importação de petró- leo, bem como benefícios sob o ponto de vista social e ambiental, por outro, tornou mais com- plexa a dinâmica do setor de combustíveis, na medida em que estabeleceu uma relação direta entre o setor de petróleo e o de produção de eta- nol, exigindo um planejamento e gerenciamen- to conjunto para atender à crescente demanda interna por combustíveis.

A partir desse momento, aspectos intrínsecos à produção de etanol passaram a ser avaliados na definição e no desenho da política energética. Características como o elevado tempo de respos- ta da oferta, o impacto de fatores climáticos e biológicos na produção, os movimentos de safra e entressafra, entre outros fortemente presentes nos mercados de commodities agrícolas, passa- ram a ganhar importância no delineamento das políticas para o setor de petróleo e de combustí- veis líquidos no País.

Durante o período de intensa intervenção do Estado no setor de combustíveis, que, para os fins deste artigo, vai desde o lançamento do Pro- álcool até meados da década de 1990, quando se iniciou o processo de desregulação do setor su- croenergético e a discussão a respeito da quebra do monopólio no setor de petróleo. Naquele perí- odo, o governo dispunha de um número conside- rável de opções e instrumentos para trabalhar com essa maior complexidade no setor de com- bustível e garantir o suprimento necessário para atender ao consumo doméstico.

Além do controle sobre a oferta interna de derivados de petróleo, em especial da gasolina, o Estado também dispunha de instrumentos para atuar sobre a evolução da oferta de etanol. Basi- camente, o controle exercido pelo poder público se dava, por um lado, pelo plano de safra anual e, por outro, pela definição dos preços que seriam obtidos pelos produtores com a venda da cana–de-açúcar (no caso de fornecedores), do etanol (anidro e hidratado) e do açúcar.

O plano anual de safra era publicado sistema- ticamente e definia cotas de produção de açúcar e de etanol para cada unidade estabelecida no País. Os preços de venda recebidos pelos produ- tores também eram definidos pelo Estado e de- terminavam a rentabilidade da atividade – o dife- rencial entre o preço recebido pelo produtor e o preço vendido pelo distribuidor era reembolsado, às distribuidoras, pelo governo federal.

Sob o ponto de vista da demanda, a propor- ção de consumo entre etanol hidratado e gasolina na matriz de combustíveis do ciclo Otto era de- terminada basicamente pelas vendas de veículos, já que a escolha do tipo de veículo (movido a gasolina ou dedicado a etanol) definia a demanda futura por cada combustível.

O governo, por sua vez, dispunha de vários instrumentos para influenciar a escolha do con- sumidor sobre o tipo de veículo a ser adquirido. No caso do etanol, o crescimento da frota podia ser estimulado por meio de diversas medidas, que incluíam, por exemplo, a isenção de IPI e ICM para os veículos a etanol, o controle da conversão de veículos movidos a gasolina para a utilização de álcool hidratado, a definição das condições favorecidas de financiamento para a compra de veículos a etanol, valores diferencia- dos para a Taxa Rodoviária Única, autorização para a abertura de postos revendedores de etanol nos finais de semana e, principalmente, a manu- tenção de um preço de bomba favorável para o hidratado, comparativamente àquele praticado para a gasolina, gerando incentivos ao consumi- dor para a aquisição dos veículos a etanol.

Nesse cenário em que o governo detinha a exploração de petróleo e a produção de deriva- dos, ele controlava os preços de bomba dos com- bustíveis, definia os preços pagos aos produtores de etanol e estabelecia cotas de produção para as unidades industriais do biocombustível, além de gerenciar o suprimento de combustíveis. A inte- ração entre a política para o setor de petróleo e aquela adotada para o etanol era menos árduo, ainda que, em muitos momentos, esse gerencia- mento tenha se dado a custos bastante elevados.

Essa dinâmica, moldada por aspectos políticos e políticas econômicas diversas, ao longo da déca- da de 1980, começa a ser alterada no começo dos anos 1990, com a queda do preço do petróleo no mercado mundial, o início do processo de desre- gulamentação do setor sucroalcooleiro e a perda de relevância do etanol combustível no País.

2. O Processo de Desregulamentação da Economia Atinge os Combustíveis

O processo de desregulamentação do setor sucroenergético e o afastamento do Estado se deram de forma gradativa ao longo da década de 1990. Inicialmente, foi eliminado o controle da produção e da exportação do açúcar e extinto o Instituto do Álcool e Açúcar (IAA). Ao final da década, a divulgação da Portaria MF nº 275 de 16 de outubro de 1998 põe fim ao processo de desregulamentação do setor sucroalcooleiro com a liberação dos preços do etanol hidratado, do Nesse período, também foi aprovada a Lei 9.478 de 6 de agosto de 1997, conhecida como “Lei do Petróleo”, alterando substancialmente a forma de atuação do Estado no setor de petróleo e derivados. Essa lei, em virtude da alteração cons- titucional em 1995, que permitiu à União contra- tar empresas estatais ou privadas para realizar as atividades anteriormente consideradas monopólio estatal, permitiu que, além da Petrobras, outras empresas constituídas sob as leis brasileiras passassem a atuar em produção e pesquisa de petró- leo, seu refino, a importação e exportação de deri- vados básicos e o transporte marítimo ou dutoviá- rio de petróleo bruto e derivados. Com a lei, a iniciativa privada teve aberta a possibilidade de atuar em todos os elos da cadeia do petróleo em regime de concessão ou mediante autorização do poder concedente. De produtor e provedor, o Esta- do passa a ter papel regulador e fiscalizador.

A mesma lei instituiu o Conselho Nacional de Política Energética (CNPE), com a atribuição de propor políticas para o setor energético, e a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

No que tange à formação de preços dos deriva- dos, em particular os da gasolina, a Lei do Petróleo, em teoria, promoveria uma mudança significativa na sistemática até então adotada, já que, a partir desse momento, os preços dos produtos passariam a ser definidos pelas condições de mercado.

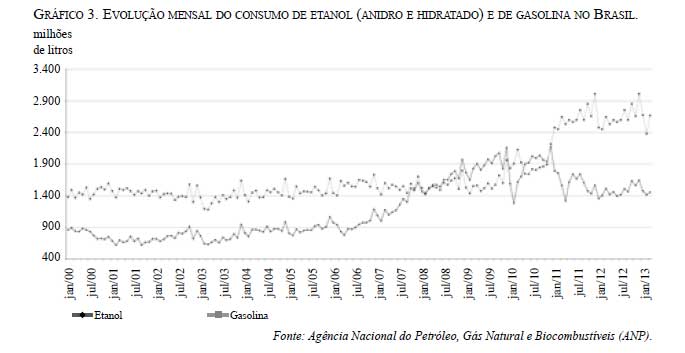

Assim, iniciávamos os anos 2000 com trans- formações profundas na estrutura de mercado e na esfera regulatória associada ao setor de com- bustíveis no Brasil. Nesse momento, o consumo de etanol hidratado apresentava queda gradativa devido ao pequeno número de carros dedicados a etanol vendidos e ao sucateamento da frota mo- vida pelo biocombustível (Gráfico 3).

2. O Segundo Ciclo de Expansão do Etanol Induzido pelos Carros Flex

Entretanto, a partir de 2003, essa tendência de retração no consumo de etanol sofre uma al- teração significativa devido ao lançamento dos veículos flex. Essa iniciativa da indústria auto- mobilística, potencializada pela alíquota diferen- ciada de IPI para os veículos flex e pela com- petitividade do etanol frente à gasolina naquele momento, fez com que os veículos flexíveis co- locassem fim à era dos carros movidos apenas a gasolina. Para se ter uma ideia da ampla aceita- ção dos carros flex, em quatro anos, praticamente 90% dos carros novos comercializados no País passaram a ser flex (Gráfico 4).

A desregulamentação do setor sucroenergéti- co e a nova configuração no mercado de petró- leo, associadas à mudança tecnológica que per- mitiu ao consumidor decidir o tipo de combustí- vel a ser utilizado no momento do abastecimen- to, exigiram transformações na esfera regulatória relacionada ao setor de combustíveis e fez do Brasil um caso único no mundo, não apenas pelo uso do etanol hidratado em larga escala e pela presença dos veículos flex, mas também por con- templar dois combustíveis substitutos – etanol e gasolina – com sistema de produção e estrutura de mercado completamente distintos, conviven- do em um ambiente de livre mercado.

Nessa nova configuração, a relação de preços entre o etanol hidratado e a gasolina na bomba passou a ser fundamental para a determinação da demanda desses produtos, já que a decisão do proprietário de veículos flex sobre o combustível a ser utilizado deixou de ser concebida no mo- mento da compra do carro e passou a ser realiza- da a cada abastecimento.

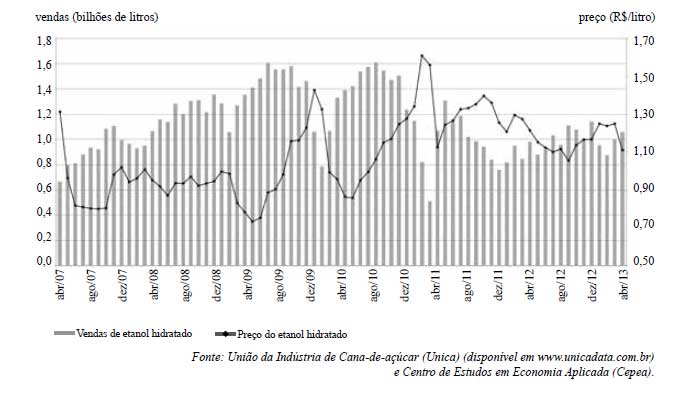

Esse aspecto produziu uma dinâmica no mercado de combustíveis distinta daquela ob- servada no passado, em que a demanda por eta- nol e gasolina respondia mais lentamente e com menor intensidade às variações nos preços rela- tivos dos combustíveis. No ambiente desregula- do com significativa presença da frota flex, a demanda por etanol passa a se alterar rapida- mente em função de mudanças nos preços rela- tivos dos combustíveis. Esse movimento fica evidente ao analisar- mos, por exemplo, a entressafra de 2011, quando o volume vendido pelas unidades produtoras do centro-sul se reduziu de 1,5 bilhão de litros para 510 milhões em um período de apenas quatro meses, devido à elevação nos preços do etanol frente aos da gasolina (Gráfico 5).

Sem dúvida, nesse novo modelo, o maior de- safio na relação entre a política de petróleo e o setor de etanol não reside na garantia de abaste- cimento ao longo do ano, mas em como estimu- lar investimentos privados para a ampliação da oferta do biocombustível e da gasolina e estabe- lecer instrumentos que permitam a convivência de dois produtos substitutos com características e estruturas de produção muito distintas, sem ge- rar ineficiências ao sistema ou custos desneces- sários ao País.

De um lado, temos um produto de origem agrícola, com produção ainda bastante pulveriza- da, praticamente sem barreiras à entrada, com movimentos de oferta e de preços inerentes ao mercado de commodities agrícolas e externalida- des positivas incontestáveis. De outro, um com- bustível fóssil e finito produzido a partir de uma estrutura extremamente concentrada, com preços superando os custos marginais de produção e muitas vezes definidos por objetivos e estraté- gias que extrapolam a exploração intertemporal de recursos exauríveis.

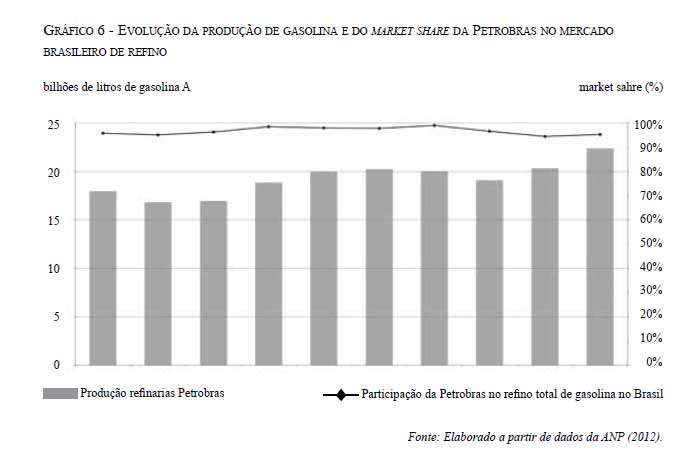

De fato, apesar da flexibilização do regime de monopólio, introduzido pela Lei do Petró- leo, a estrutura de mercado vigente ainda per- mite à Petrobras a definição de preços de ven- da, caracterizando um monopólio de fato. Des- de a liberação dos preços dos derivados no mercado doméstico, o market share da Petro- bras no setor de refino brasileiro se mantém próximo de 95% (Gráfico 6).

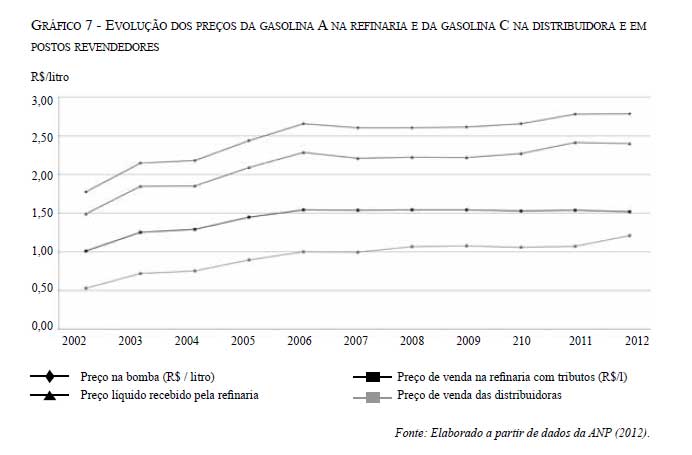

Essa estrutura permitiu a adoção de estraté- gias de preços distintas ao longo do período pós-resregulamentação. A partir de 2006, os preços deixaram de variar periodicamente e, com exce- ção de 2013, todo aumento de preço observado na refinaria foi compensado com redução dos tributos federais incidentes sobre o produto, de forma a manter o preço da gasolina estável nas bombas de combustíveis e a evitar impactos in- flacionários à economia do País (Gráfico 7).

Esse mecanismo combinado de aumento de preços na refinaria e compensação de carga tri- butária do combustível só foi possível graças à Contribuição de Intervenção de Domínio Econô- mico (também conhecida como CIDE combustí- vel). A CIDE é uma contribuição que foi institu- ída pela Lei 10.336 de 19 de dezembro de 2001 e passou a incidir sobre petróleo, derivados, gás natural e álcool combustível com alíquotas dife- renciadas para cada produto, que podem ser alte- radas pelo Poder Executivo, desde que respeita- dos os valores máximos previstos em lei.

Apesar de ter uma característica eminente- mente regulatória, a partir de 2006, as alterações nas alíquotas da CIDE foram realizadas como forma de evitar aumentos de preços da gasolina ao consumidor, sempre que o valor de venda na refinaria for alterado. Com isso, o valor deste tri- buto, que em 2002 era de R$ 0,28/litro de gasoli- na, passou a sofrer reduções gradativas a partir de 2008, até chegar a zero em julho de 2012.

Esse tipo de políticas de controle ou direcio- namento dos preços domésticos dos derivados de petróleo não é exclusividade brasileira. A litera- tura sobre o tema revela uma diversidade de ins- trumentos e formatos para atenuar os efeitos das variações de preços internacionais dos derivados sobre a economia dos países e o bem-estar dos consumidores. Esses mecanismos vão desde situações em que se permite a livre formação dos preços internamente, sem nenhuma intervençãodo Estado, passando por mecanismos de repasses parciais ou defasados das variações internacio- nais e, em casos extremos, até a fixação do preço interno dos derivados, com total controle de pre- ços pelo poder público.

A discussão a respeito do melhor modelo é complexa e foge ao escopo deste artigo. Ela incorpora diversos aspectos que não apenas aque- les associados ao setor energético, com diversos dilemas envolvendo a promoção do bem-estar do consumidor, a distorção na alocação dos recursos produtivos, a exposição das contas públicas, en- tre outros. Entretanto, é evidente que, no caso brasileiro, a decisão sobre o melhor modelo pre- cisa contemplar e quantificar os impactos sobre o setor produtivo do etanol.

A falta de previsibilidade e a inexistência de regras claras e perenes, tanto em relação à formação de preços no mercado doméstico de gasolina quanto ao uso da CIDE nos últimos anos, asso- ciadas ao considerável aumento de custos de pro- dução do etanol, desestimularam os investimen- tos para a expansão da produção do biocombus- tível, que demandam um longo prazo de maturação e cuja rentabilidade está intrinsecamente as- sociada à política adotada para os preços dos combustíveis fósseis.

Com efeito, o número de usinas novas insta- ladas no País, que chegou a atingir 30 unidades em 2008, começou a se reduzir gradativamente e, para os próximos anos, não existem indicações de que esse cenário deva se alterar. Nesse con- texto, a participação do etanol na matriz de com- bustíveis do ciclo Otto, que chegou a superar a da gasolina no período de expansão da produção do biocombustível, retraiu consideravelmente, alcançando 33% em 2012. No caso do etanol hi- dratado, a queda é ainda mais expressiva, no úl- timo ano: apenas 17% da energia total consumi- da pelos veículos leves no País foi representada pelo biocombustível.

Recentemente, o governo federal desonerou as contribuições de PIS e Cofins incidentes sobre o etanol, compensando, ao menos parcialmente, a perda de competitividade do biocombustível, derivada da política de preços e de tributação da gasolina. Este, certamente, é o primeiro passo de um processo de reflexão mais profunda sobre o papel do etanol na matriz de combustíveis brasi- leira, com um ordenamento de longo prazo que oriente políticas públicas, crie incentivos à pes- quisa e ganhos de eficiência e estabeleça um am- biente propício para investimentos e garantias duradouras aos consumidores.

Considerações Finais

O caso brasileiro de produção e consumo em larga escala de etanol, ainda que tenha se desenhado por objetivos distintos ao longo dos seus mais de 40 anos, tornou-se um ilustrativo e efetivo exemplo mundial pelo desenvolvimento do maior programa de substituição de combustíveis fósseis por renováveis.

Assim como ocorrera em outros países, no Brasil, esse movimento contou com uma parti- cipação ativa do Estado ao longo das últimas quatro décadas. A presença de externalidades positivas associadas à produção e ao uso dos biocombustíveis exige políticas públicas para induzir o seu desenvolvimento, dado que o mer- cado, de forma autônoma, não é capaz de incorporar no sistema de preços o valor dessas exter- nalidades positivas.

No caso brasileiro, o surgimento e consoli- dação do flex introduziu um componente a mais nessa relação. Se, por um lado, o flex trouxe maior segurança aos consumidores, que eliminaram eventuais riscos de falha no supri- mento de um determinado combustível, por outro, estreitou o relacionamento entre o setor de petróleo e o dos biocombustíveis. Essa con- figuração, associada à presença de um mono- pólio no setor de refino e de mecanismos com objetivos distintos utilizados para atenuar, ou até mesmo neutralizar, as variações dos preços internacionais dos derivados no mercado do- méstico, reforçam a necessidade de mecanis- mos que criem um arcabouço regulatório capaz de permitir que o etanol e a gasolina pos- sam coexistir no mesmo mercado.

Apesar de o caso brasileiro ser um exemplo com características muito próprias, esse equa- cionamento do trade-off entre segurança ener- gética e mudança climática, incluindo os instru- mentos de incentivo aos biocombustíveis, que vão desde mandatos de mistura até a introdução de diferenciação tributária, não é algo exclusivo do País. Ele, na verdade, passou a permear as discussões sobre política energética mundial- mente. A forma como cada nação irá reconhecer esse novo componente e enfrentar o dilema da segurança energética de forma sustentável con- dicionará as estratégias de indução dos Estados nos campos energético, político e econômico nos próximos anos.

Rogerio Cezar De Cerqueira Leite: é engenheiro ele- trônico pelo Instituto Tecnológico da Aeronáutica (ITA – 1958) e doutor em Física pela Universidade de Paris (Sorbonne – 1962). É professor emérito da Uni- camp, da qual foi titular de 1970 a 1987. Foi membro do grupo de trabalho de Energia da União Internacio- nal de Física Pura e Aplicada (IUPAP). É membro do Conselho Nacional de Ciência e Tecnologia (CCT). Foi presidente do Conselho de Administração da AB- TLuS (Laboratório Nacional de Luz Síncrotron, Cen- tro de Ciência e Tecnologia do Bioetanol, Centro de Biologia Molecular Estrutural).

Manoel Regis Lima Verde Leal: é coordenador de Sustentabilidade do Laboratório Nacional de Ciência e Tecnologia do Bioetanol em Campinas/SP, desde 2009, e pesquisador associado do Núcleo Interdisci- plinar de Planejamento Energético (Nipe/Unicamp). Formado em Engenharia Aeronáutica pelo ITA, é mes- tre em Ciências em Engenharia Mecânica pela mesma instituição e PhD em Engenharia Mecânica pela Kan- sas State University (EUA). Exerceu várias funções na International Society of Sugar Cane Technologists (ISSCT), entre 2000 e 2007, e é representante do Bra- sil na Task 38, da International Energy Agency (IEA Bioenergy), desde 2010.

Marcelo Pereira Da Cunha: é professor do Instituto de Economia da Universidade Estadual de Campinas (Unicamp). Atua nas áreas de Economia Matemática e Economia das Empresas. Tem experiência na constru- ção de modelos de insumo-produto para avaliação de impactos socioeconômicos e ambientais devido à in- serção de um novo setor produtivo e às mudanças tec- nológicas e estruturais na economia. Trabalha, princi- palmente, no estudo de setores energéticos.

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional