Brasil na encruzilhada entre liderança ou estagnação no mercado de carbono

O mercado de carbono tem emergido como uma das ferramentas mais importantes na luta contra as mudanças climáticas. No Brasil, essa ferramenta apresenta um potencial imenso, tanto no mercado voluntário quanto no regulado. No entanto, a falta de uma legislação específica e a demora na sua implementação têm impedido o país de se posicionar como protagonista global nesse setor. Há, ainda, debate significativo sobre a classificação dos créditos de carbono, se devem (ou não) ser considerados valores mobiliários, além da questão fundiária que apresenta um grande entrave quanto à qualidade desses créditos. Este artigo explora o cenário atual do mercado de carbono no Brasil, as oportunidades perdidas e a necessidade urgente de regulamentação para maximizar os benefícios econômicos, sociais e ambientais.

O mercado voluntário de carbono

No mercado voluntário de carbono no Brasil, que tem ganhado destaque nos últimos anos, empresas e indivíduos compram créditos de carbono de maneira não obrigatória para compensar suas emissões de gases de efeito estufa. Cada crédito de carbono representa uma tonelada de CO2 (dióxido de carbono ou gás carbônico) que deixou de ser emitida ou foi removida da atmosfera. Esses créditos são adquiridos por aqueles que desejam mitigar seu impacto ambiental voluntariamente.

O Brasil, com sua vasta extensão territorial e biodiversidade, tem um potencial extraordinário para projetos de carbono, que incluem desde a preservação florestal até iniciativas de reflorestamento e agricultura sustentável. Em particular, projetos de Redução de Emissões por Desmatamento e Degradação (REDD+) — validados por entidades verificadoras como Verra, Gold Standard e Indigo — são altamente promissores devido à vasta área de floresta amazônica que pode ser protegida.

Estima-se que o Brasil tenha capacidade para suprir até 37,5% da demanda global do mercado voluntário de créditos de carbono e até 22% da demanda do mercado regulado pela Organização das Nações Unidas (ONU) até a próxima década. No entanto, atualmente ocupa apenas a sétima posição dentre os comercializadores de carbono, com a comercialização de 4,6 milhões de toneladas de CO2 equivalentes, ficando atrás de grandes potências como a Índia (23,1 MtCO2e), os Estados Unidos (14,4 MtCO2e) e a China (10,2 MtCO2e)[1].

Portanto, é essencial implementar diretrizes mais rigorosas e incentivos para fomentar o mercado voluntário de carbono no Brasil, garantindo a integridade dos créditos de carbono e incentivando a adoção de práticas sustentáveis que beneficiem tanto o meio ambiente quanto a economia.

A necessidade do mercado regulamentado

A ausência de um mercado regulado de carbono no Brasil apresenta-se como um obstáculo para o cumprimento das metas assumidas no Acordo de Paris. Um mercado regulado, através do qual o setor privado fosse estimulado a reduzir suas emissões de carbono, criaria uma demanda estável e previsível por créditos de carbono, estimulando investimentos em projetos ambientais.

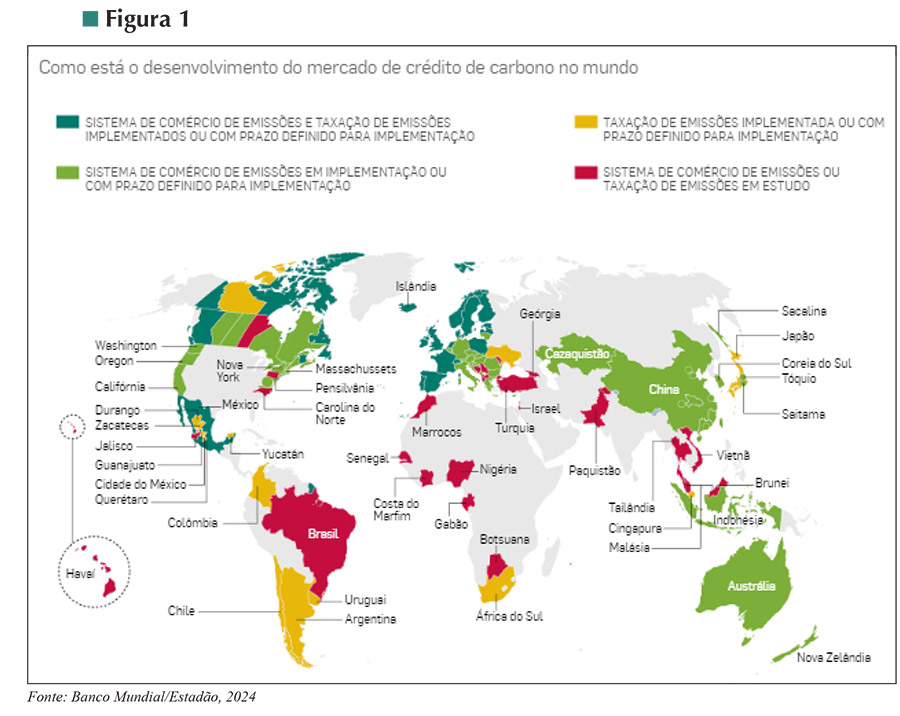

O atraso na aprovação de uma legislação específica sobre o mercado de carbono coloca o Brasil em desvantagem competitiva. Países como a China, a Austrália e membros da União Europeia já implementaram seus sistemas de comércio de emissões, atraindo investimentos globais e desenvolvendo tecnologias de ponta. Sem uma legislação robusta, o Brasil corre o risco de ficar para trás, perdendo oportunidades de negócios e de liderança ambiental. Para melhor ilustrar a atual situação global e o desenvolvimento legislativo dos países em relação ao mercado de carbono, incluímos o mapa a seguir (próxima pág.).

Recentemente, apesar do atraso em comparação às demais potências globais, o Brasil deu um passo significativo para evitar que tal prognóstico se concretize. Em 4 de outubro de 2023, a Comissão de Meio Ambiente do Senado aprovou por unanimidade o Projeto de Lei 182/2024[2], anteriormente numerado como 412/2022, que cria o Sistema Brasileiro do Comércio de Emissões (SBCE) para regulamentar o mercado de carbono no país. Esse sistema de precificação do carbono visa contribuir para os compromissos de redução de emissões de gases de efeito estufa, assumidos sob a Convenção-Quadro de Mudanças Climáticas das Nações Unidas e o Acordo de Paris.

Conforme o texto aprovado, o Brasil adotará o sistema de cap-and-trade, que define um limite máximo para as emissões de gases de efeito estufa. Empresas que emitirem menos do que suas cotas poderão vender a diferença para aquelas que excederem suas cotas. Embora esse modelo seja eficaz em regiões como a União Europeia, sua implementação no Brasil ainda enfrenta relevantes desafios legislativos e operacionais.

A regulamentação do mercado de carbono é uma das prioridades do Ministério do Desenvolvimento, Indústria, Comércio e Serviços (MDIC) no Congresso. A adoção de um sistema como o SBCE pode posicionar o Brasil no mercado internacional de carbono, ajudar o país a cumprir os compromissos do Acordo de Paris e incentivar projetos ambientais, já que o SBCE deverá aceitar créditos de offset, inclusive de atividades de conservação e restauração florestal. No entanto, considerando que a regulamentação ainda está em fase de projeto, muitas incertezas persistem. E, para além disso, ainda que o projeto seja aprovado neste ano, há a previsão em seu texto de um prazo de até dois anos para a sua regulamentação.

Benefícios dos projetos de carbono

A implementação de projetos de carbono no Brasil pode gerar uma série de benefícios, que vão além da simples mitigação das emissões de gases de efeito estufa. Entre os principais benefícios estão:

(a) Geração de Empregos e Capacitação em Tecnologias Verdes

A transição energética tem potencial de criar 6,4 milhões de empregos e aumentar o PIB em 4,7%, o que corresponderia a um acréscimo de US$ 100 bilhões[3] na economia nacional. Em específico, projetos de carbono podem gerar empregos diretos e indiretos em diversas áreas, tais como advocacia, engenharia, geografia, sociologia, assistência social, biologia, contabilidade e administração, com salários variando entre R$ 3 mil e R$ 20 mil[4]. Com destaque para os profissionais que atuam diretamente na manutenção e na restauração florestal, como é o caso de engenheiros florestais, biólogos e agrônomos. Investir na capacitação desses profissionais não apenas impulsiona o setor de projetos de carbono, mas também fortalece a base de conhecimento e habilidades necessárias para enfrentar os desafios ambientais do século XXI.

(b) Oportunidades de Negócios Internacionais

Empresas brasileiras podem se posicionar como líderes globais em tecnologias verdes e serviços ambientais, atraindo investimentos internacionais. Do ponto de vista financeiro, o mercado global é percebido como uma área de grande potencial para o Brasil, podendo resultar em receitas líquidas de até US$ 72 bilhões até 2030, conforme estimado pelo Environmental Defense Fund; US$ 167 bilhões ao ano em 2030; e US$ 347 bilhões ao ano em 2050, segundo estimativa da International Emissions Trading Association[5].

Esses números destacam o potencial financeiro do mercado de carbono e sublinham a importância de o Brasil se posicionar como um protagonista nesse cenário, não apenas para gerar receitas, mas também para liderar a transição para uma economia mais verde e sustentável.

(c) Preservação Ambiental

Os projetos de carbono desempenham um papel crucial na preservação de ecossistemas críticos, como a Amazônia, que abrigam uma biodiversidade única e desempenham um papel fundamental na regulação do clima global.

A Amazônia, por exemplo, é considerada o mais importante “filtro do mundo”, devido à sua capacidade de retirar da atmosfera dióxido de carbono (CO2), e liberar oxigênio. Ao incentivar a preservação desses ecossistemas por meio de projetos de carbono, ajudamos a proteger a rica diversidade biológica da região e contribuímos para a mitigação das mudanças climáticas em escala global.

De acordo com dados do Observatório do Código Florestal, existem, aproximadamente, 281 milhões de hectares de vegetação nativa remanescente em imóveis rurais no Brasil, dos quais 193 milhões de hectares (69%) estão legalmente protegidos de desmatamento em áreas de Reserva Legal e Áreas de Preservação Permanente. Os 88 milhões de hectares restantes, equivalentes a 31% do total, podem ser legalmente desmatados — e, caso efetivado, é estimado que sejam emitidas 18 bilhões de toneladas de CO2[6].

Além disso, a preservação desses ecossistemas naturais pode ajudar a conservar recursos hídricos, manter a fertilidade do solo e proteger contra eventos climáticos extremos, proporcionando benefícios tangíveis não apenas para o Brasil, mas para todo o planeta.

(d) Melhoria das Comunidades Locais

As comunidades que vivem nas proximidades das áreas florestais muitas vezes dependem desses ecossistemas para sua subsistência e bem-estar. São os verdadeiros guardiões desses recursos naturais, mas frequentemente enfrentam desafios socioeconômicos significativos. Projetos de carbono podem trazer benefícios tangíveis para essas comunidades e melhorar sua qualidade de vida, considerando que um dos padrões de certificação Verra é o CCB (Clima, Comunidade e Biodiversidade), que tem como objetivo principal gerar benefícios para a população local.

Ao oferecer alternativas sustentáveis de renda, como o manejo florestal sustentável, o ecoturismo ou a produção agrícola de base agroecológica, os projetos de carbono proporcionam meios de subsistência mais estáveis e ajudam a promover o desenvolvimento local. Esses projetos muitas vezes envolvem iniciativas de capacitação e educação ambiental, fortalecendo as habilidades e os conhecimentos das comunidades locais e capacitando-as a se tornarem parceiras ativas na conservação e na gestão sustentável de seus recursos naturais.

Em última análise, os projetos de carbono podem desempenhar um papel transformador ao criar um ciclo virtuoso de desenvolvimento sustentável, no qual a preservação ambiental e o bem-estar das comunidades locais estão intrinsecamente ligados.

Questão fundiária e a crise de credibilidade dos créditos

A crise de credibilidade no mercado de créditos de carbono, além de outros fatores, está intrinsicamente ligada à questão da regularização fundiária. A falta de clareza sobre a propriedade da terra impede a execução eficaz de projetos de preservação e reflorestamento, gerando insegurança jurídica sobre a titularidade dos imóveis rurais — causa direta da “monumental desvalorização dos ativos rurais e a falta de atratividade para investimentos legítimos e estratégicos tanto para a segurança alimentar, geração de riquezas, desenvolvimento social, quanto para a mitigação das mudanças climáticas e descarbonização do país”.

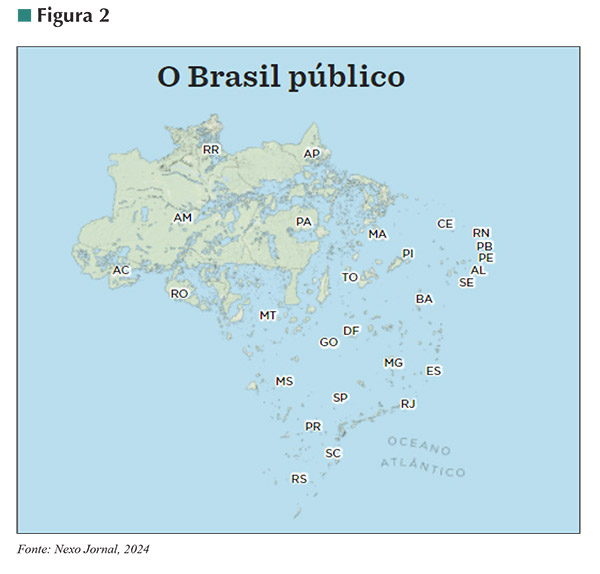

No Brasil, 53%[7] de seu território consiste em áreas pertencentes à União, principalmente concentradas no que se entende por Amazônia Legal, incluindo áreas militares, terras indígenas, unidades de conservação e terras não destinadas, não possuindo o poder público recurso e estrutura para a efetiva fiscalização e implementação de projetos que contribuam para a regularização fundiária, a preservação ambiental e a geração de renda nessas regiões. Para melhor ilustrar, incluímos (pág. seguinte) mapa identificando as áreas pertencentes ao Estado no Brasil:

Atualmente, 95% dos projetos de carbono no Brasil disponíveis no padrão VCS/Verra são realizados em áreas privadas[8], demonstrando baixa participação de territórios pertencentes à União. Dentre tais territórios estão, por exemplo, as áreas indígenas, que compõem 13% da extensão total do país e são frequentemente reconhecidas como as áreas menos desmatadas[9]. No entanto, as áreas indígenas têm somente dois projetos disponíveis no padrão VCS/Verra em curso, denotando um grave subaproveitamento dessas áreas[10].

Apesar de não haver essencialmente uma problemática relativa à propriedade da terra, tendo-se em vista que em áreas demarcadas a propriedade é destinada ao grupo étnico indígena correspondente, outro complicador se impõe: o Consentimento Livre, Prévio e Informado (CLPI). Ou seja, há de existir a concordância expressa dos ocupantes do território para que seja desenvolvida qualquer atividade econômica. Vale ressaltar que não existem requisitos mínimos, modelo ou padrão para a obtenção da referida concordância. Sobrepõe-se a tal dificuldade a recente “Nota Oficial Sobre Créditos de Carbono em Terras Indígenas” emitida pela Funai, que orienta que os povos indígenas suspendam quaisquer tratativas acerca de projetos de carbono enquanto não forem estabelecidas normativas e orientações oficiais nesse sentido[11].

A sobreposição dessas dificuldades coloca-se como obstáculo significativo para o desenvolvimento de projetos de carbono em áreas que não possuem alta complexidade em relação ao título imobiliário. E, sobretudo, limita a geração de renda para indígenas em uma atividade na qual eles se demonstram como os maiores especialistas: a preservação de florestas e vegetação nativa. Apesar das dificuldades, ainda existem investidores dispostos a desenvolver projetos nessas regiões, como é o caso de um de nossos clientes, que atualmente está implantando um projeto de carbono no Acre — seguindo, inclusive, o disposto no Projeto de Lei 182/2024 supracitado no que diz respeito à destinação de 70% dos recursos provenientes dos créditos de carbono aos indígenas. No entanto, muitos dos investidores, visando principalmente a viabilidade financeira do projeto e o seguimento de um cronograma previsível, optam pelo desenvolvimento de projetos em áreas privadas, que podem ter complexidades em relação aos títulos imobiliários e ambientais, contribuindo para a concentração exponencial desse tipo de projeto nessas áreas.

Em janeiro de 2023, reportagem do The Guardian, da Die Zeit e da SourceMaterial revelou que muitos créditos de carbono certificados pela Verra, a maior certificadora do mundo, não compensavam as emissões conforme esperado[12]. A matéria, baseada em dois estudos, mostrou que, de 29 projetos aprovados pela Verra, apenas oito apresentavam evidências significativas de redução de desmatamento. Os projetos analisados eram do tipo REDD+, que incentivam proprietários de terras a conservar florestas. No entanto, estudos indicaram que a Verra superestimava o risco de desmatamento em cerca de 400%.

Nesse sentido, a crise de credibilidade no mercado de créditos de carbono, destacada em relatórios da BloombergNEF, está relacionada a dúvidas sobre a qualidade dos créditos e o impacto real dos projetos de compensação climática[13]. Essas preocupações levaram a uma desaceleração significativa no crescimento do mercado em 2022 e 2023[14], com os investidores questionando a eficácia dos projetos e os acusando de greenwashing (práticas enganosas de marketing verde). Inclusive, recentemente, a Polícia Federal deflagrou a Operação Greenwashing, tendo como objetivo a desarticulação de uma organização criminosa que teria vendido cerca de R$ 180 milhões de créditos de carbono em 538 mil hectares de áreas ilegalmente apropriadas da União[15].

Considerando tal cenário, o mercado voluntário de carbono viu uma redução na demanda e nos preços dos créditos, especialmente aqueles relacionados à prevenção do desmatamento, devido às preocupações com a qualidade dos créditos e o ambiente macroeconômico desfavorável. Nesse esteio, é destacada a complexidade em determinar um crédito de carbono como de alta qualidade. Fatores como permanência, adicionalidade e benefícios além da descarbonização são difíceis de quantificar, criando um debate que pode dividir o mercado em dois segmentos: um menor, menos líquido, mas de alta qualidade; e outro maior e menos rigoroso[16].

No cenário de bifurcação da BloombergNEF, o mercado para créditos de alta qualidade, incluindo soluções tecnológicas e baseadas na natureza, seria menor e mais caro, com preços chegando a US$ 38 por tonelada em 2039 antes de cair para US$ 32 por tonelada em 2050[17]. Essa segmentação do mercado implica que os créditos de carbono brasileiros, se não forem considerados de alta qualidade devido à falta de regularização fundiária e a questões de confiabilidade, podem acabar em um mercado de menor valor e liquidez, o que significa menores rendimentos e menor atratividade para investidores.

Para enfrentar esses desafios e restaurar a credibilidade, é necessário implementar definições mais rigorosas de qualidade e focar em projetos que realmente removam carbono da atmosfera. A transparência e o acesso a créditos de alta qualidade são essenciais para aumentar a confiança dos investidores e estimular a demanda a longo prazo. Nessa orientação, está recente o discurso da secretária do Tesouro dos Estados Unidos, Janet L. Yellen, que ressaltou a fomentação do mercado voluntário de carbono de alta qualidade, em que é, de fato, garantida a redução das emissões[18].

Essas mudanças são fundamentais para garantir que o mercado de créditos de carbono possa contribuir efetivamente para as metas globais de descarbonização, atingindo um valor potencial de trilhões de dólares nas próximas décadas[19]. A regularização fundiária desempenha um papel crucial nesse processo, fornecendo a segurança necessária para que os projetos de carbono prosperem e alcancem seus objetivos ambientais e econômicos.

A formalização dos projetos de carbono pode servir como um catalisador para a regularização fundiária, beneficiando tanto o meio ambiente quanto as comunidades locais. A regularização é crucial para garantir que os créditos de carbono gerados sejam válidos e reconhecidos internacionalmente. Além disso, a segurança jurídica proporcionada pela regularização atrai investidores, que se sentem mais confiantes em financiar projetos de longo prazo em solo brasileiro.

A natureza jurídica dos créditos de carbono

Há um debate significativo sobre a classificação dos créditos de carbono no Brasil. Cogitou-se que esses ativos poderiam ser enquadrados como valores mobiliários nos termos do art. 2°, VII, VIII e IX da Lei n° 6.385/1976. No entanto, em 2009, a Comissão de Valores Mobiliários (CVM) manifestou que os créditos de carbono não deveriam ser considerados valores mobiliários. A CVM argumentou que, no caso dos derivativos, esses créditos são os próprios ativos negociados, e não há um ativo subjacente. Já em relação aos contratos de investimento coletivo, não há manutenção de vínculo entre o adquirente e o agente econômico que implantou o projeto de Mecanismo do Desenvolvimento Limpo, e os créditos de carbono não se destinam a corporificar um investimento propriamente financeiro[20].

Recentemente, em meio ao fortalecimento do debate climático sobre formas de redução de emissões de gases responsáveis pelo efeito estufa, o governo federal publicou o Decreto n° 11.075/2022, que estabeleceu procedimentos para elaboração dos Planos Setoriais de Mitigação das Mudanças Climáticas. Este decreto define os créditos de carbono como “ativo financeiro, ambiental, transferível e representativo de redução ou remoção de uma tonelada de dióxido de carbono equivalente”. Essa definição foi incorporada na Resolução CVM n° 175/2022, que inclui os créditos de carbono como ativos financeiros transacionáveis, sem que isso os configure automaticamente como valores mobiliários. Essa posição busca fomentar o mercado sustentável no Brasil e viabilizar a participação de fundos de investimento, aumentando a demanda por esses créditos.

Conclusão

A ausência de regulamentação específica tem sido um obstáculo para o pleno aproveitamento do potencial do mercado de carbono no Brasil. Enquanto o país detém recursos naturais vastos e uma diversidade de oportunidades para projetos de carbono, a falta de diretrizes claras tem limitado seu avanço. A recente aprovação do Projeto de Lei 412/2022, para criar o Sistema Brasileiro do Comércio de Emissões (SBCE), representa um marco crucial nessa trajetória, demonstrando um progresso substancial em direção à regulamentação do mercado de carbono. No entanto, desafios significativos persistem, tanto legislativos quanto operacionais, especialmente na implementação do modelo de cap-and-trade.

Além disso, a questão da classificação dos créditos de carbono tem sido objeto de debate, com implicações importantes para a segurança jurídica e a participação de investidores. Enquanto a Resolução CVM n° 175/2022 e o Decreto n° 11.075/2022 reconhecem os créditos de carbono como ativos financeiros transacionáveis, a manutenção da posição de que não se configuram automaticamente como valores mobiliários é crucial para evitar incertezas legais que possam prejudicar o desenvolvimento do mercado.

Ademais, a crise de credibilidade no mercado de créditos de carbono, exacerbada por investigações que revelaram falhas significativas na compensação de emissões por projetos certificados, sublinha a necessidade de rigor e transparência. A superestimação do risco de desmatamento em projetos de REDD+ e a insegurança jurídica associada à regularização fundiária no Brasil são barreiras críticas. A falta de clareza sobre a propriedade da terra impede a execução eficaz de projetos de preservação e reflorestamento, o que gera insegurança jurídica e desvaloriza os ativos rurais, afastando investidores.

Desta forma, o Brasil está diante de uma oportunidade única para liderar o combate às mudanças climáticas e promover um desenvolvimento sustentável por meio do mercado de carbono. No entanto, para realizar esse potencial, é essencial que o país continue a avançar na regulamentação do setor, garantindo uma base sólida para investimentos e desenvolvimento. Ao mesmo tempo, é crucial resolver as questões fundiárias e melhorar a credibilidade dos créditos de carbono para promover um ambiente favorável aos negócios e à inovação. A implementação efetiva dessas medidas pode posicionar o Brasil como um líder global na transição para uma economia verde e sustentável, ao mesmo tempo que contribui para os esforços internacionais de combate às mudanças climáticas.

[1].

SEBRAE. Como funciona a comercialização de crédito de carbono. Disponível em: https://sebrae.com.br/sites/PortalSebrae/como-funciona-a-comercializacao-de-credito-de-carbono,88dbbc6d15757810VgnVCM1000001b00320aRCRD. Acesso em: 10 jun. 2024.

[2].

Inteiro teor disponível em: https://legis.senado.leg.br/sdleg-getter/documento?dm=9541864&ts=1714088684987&disposition=inline. Acesso em: 4 jun. 2024.

[3].

ESTADÃO. Economia verde: série especial Estadão Brasil protagonista. Disponível em: https://www.estadao.com.br/economia/economia-verde-serie-especial-estadao-brasil-protagonista/. Acesso em: 10 jun. 2024.

[4].

ESTADÃO. Mercado de carbono: profissões e carreiras. Disponível em: https://www.estadao.com.br/economia/sua-carreira/mercado-carbono-profissoes-carreiras/. Acesso em: 10 jun. 2024.

[5].

ENGIE. Mercado de carbono será fonte de recursos para o Brasil. Disponível em: https://www.alemdaenergia.engie.com.br/mercado-de-carbono-sera-fonte-de-recursos-para-o-brasil/. Acesso em: 23 maio 2024.

[6].

Capital Reset. Opinião: a importância do REDD+ na redução de emissões de carbono. Disponível em: https://capitalreset.uol.com.br/carbono/creditos-de-carbono/opiniao-a-importancia-do-redd-na-reducao-de-emissoes-de-carbono/. Acesso em: 10 jun. 2024.

[7].

Nexo Jornal. Públicas e privadas: a divisão de terras no território brasileiro. Disponível em: https://www.nexojornal.com.br/grafico/2017/04/07/publicas-e-privadas-a-divisao-de-terras-no-territorio-brasileiro. Acesso em: 10 jun. 2024.

[8].

Idesam. Nota técnica: projetos de carbono florestal na Amazônia. Disponível em: https://idesam.org/wp-content/uploads/2024/03/NOTA-TECNICA-PROJETOS-DE-CARBONO-FLORESTAL-NA-AMAZONIA.pdf. Acesso em: 10 jun. 2024.

[9].

IPAM. Imagens de satélite comprovam que terras indígenas são as áreas mais preservadas do Brasil nas últimas décadas. Disponível em: https://ipam.org.br/imagens-de-satelite-comprovam-que-terras-indigenas-sao-as-areas-mais-preservadas-do-brasil-nas-ultimas-decadas/. Acesso em: 10 jun. 2024.

[10].

Idesam. Nota técnica: projetos de carbono florestal na Amazônia. Disponível em: https://idesam.org/wp-content/uploads/2024/03/NOTA-TECNICA-PROJETOS-DE-CARBONO-FLORESTAL-NA-AMAZONIA.pdf. Acesso em: 10 jun. 2024.

[11].

Funai. Posicionamento da Funai sobre créditos de carbono em terras indígenas. Disponível em: https://www.gov.br/funai/pt-br/assuntos/noticias/2024/posicionamento-da-funai-sobre-creditos-de-carbono-em-terras-indigenas. Acesso em: 10 jun. 2024.

[12].

The Guardian. Revealed: forest carbon offsets’ biggest provider worthless. Disponível em: https://www.theguardian.com/environment/2023/jan/18/revealed-forest-carbon-offsets-biggest-provider-worthless-verra-aoe. Acesso em: 10 jun. 2024.

[13].

Carboncredits.com. Carbon prices and voluntary carbon markets faced major declines in 2023: what’s next for 2024? Disponível em: https://carboncredits.com/carbon-prices-and-voluntary-carbon-markets-faced-major-declines-in-2023-whats-next-for-2024/. Acesso em: 28 maio 2024.

[14].

BloombergNEF. Carbon offset market could reach $1 trillion with right rules. Disponível em: https://about.bnef.com/blog/carbon-offset-market-could-reach-1-trillion-with-right-rules/. Acesso em 28 maio 2024.

[15].

Revista Cenarium. Operação Greenwashing: PF investiga fraude na venda de créditos de carbono na Amazônia. Disponível em: https://revistacenarium.com.br/operacao-greenwashing-pf-investiga-fraude-na-venda-de-creditos-de-carbono-na-amazonia/. Acesso em: 10 jun. 2024.

[16].

Carboncredits.com. Carbon prices and voluntary carbon markets faced major declines in 2023: what’s next for 2024? Disponível em: https://carboncredits.com/carbon-prices-and-voluntary-carbon-markets-faced-major-declines-in-2023-whats-next-for-2024/. Acesso em: 28 maio 2024.

[17].

Idem.

[18].

U.S. Department of the Treasury. Remarks by Secretary of the Treasury Janet L. Yellen on High-Integrity Voluntary Carbon Markets. Disponível em: https://home.treasury.gov/news/press-releases/jy2373. Acesso em: 10 jun. 2024.

[19].

Carboncredits.com. Carbon prices and voluntary carbon markets faced major declines in 2023: what’s next for 2024? Disponível em: https://carboncredits.com/carbon-prices-and-voluntary-carbon-markets-faced-major-declines-in-2023-whats-next-for-2024/. Acesso em: 28 maio 2024.

[20].

HANSZMANN, Felipe; BRANDÃO, Caio; DE BIASE, Pietro. Breves comentários sobre a natureza jurídica dos créditos de carbono. In: LYRA, Zora et al. ESG nos Mercados Financeiro e de capitais. 1. ed. São Paulo: Quartier Latin, 2024.

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional