Concentração e concorrência no setor financeiro brasileiro

- Introdução

O objetivo deste breve artigo é fazer um convite à reflexão sobre o processo de concentração bancária pelo qual o país passou nas duas últimas décadas. O que se pretende é identificar problemas e apontar algumas possíveis linhas de atuação para o Estado brasileiro.

Esta proposta se justifica principalmente pelo fato de que há um senso comum na sociedade brasileira que associa o elevado nível de concentração bancária, hoje vigente no país, aos elevados preços (tarifas bancárias e taxas de juros) praticados aos consumidores destas instituições. E esta percepção se agrava, à medida que as recentes quedas das taxas de juros primárias (taxa Selic) não foram acompanhadas por uma redução proporcional dos juros ao consumidor final.

Por sua vez, as instituições financeiras têm se contraposto a esta tese. A Febraban[1] tem sugerido, por exemplo, que os elevados juros bancários estariam associados, em boa medida, ao alto nível de inadimplência, ao excessivo custo financeiro e a custos regulatórios e tributários.[2]

De uma maneira geral, o foco analítico de toda esta questão tem se concentrado na composição dos spreads bancários, que, de maneira simplificada, nada mais é do que a diferença entre a taxa de juros cobrada aos tomadores de crédito e aquela paga aos depositantes de recursos nas instituições financeiras. Nesta linha, muito recentemente, o Banco Central do Brasil (Bacen) divulgou um Relatório de Economia bancária, cujo objetivo seria fazer uma análise dos componentes do custo de crédito e spread bancário em conjunto com aspectos relativos à concentração e competição.[3] Não obstante, a ausência de concorrência não se materializa apenas sobre esta variável, podendo ter implicações sobre outros preços no setor.

Com o objetivo de dar maior clareza sobre os principais aspectos que envolvem a discussão aqui apresentada, este texto foi dividido em quatro partes, além desta introdução. Assim, na próxima seção (2), encontram-se expostos, de maneira crítica, os principais argumentos apresentados pelas instituições financeiras e, em parte, referendados pelo próprio Banco Central. A ideia aqui foi identificar algumas possíveis fragilidades e incoerências de forma a contribuir para uma análise mais objetiva do problema associado aos juros brasileiros.

Já na seção 3, a intenção foi trazer para a discussão as variáveis econômicas chaves que determinam o grau de competição nos mercados em geral e, em particular, no setor bancário. O objetivo foi alertar para o fato de que podemos ter sido permissivos com um nível de concentração bancária desnecessário, e sem que houvesse eficiências associadas a este processo que pudessem ser capturadas pela sociedade. Ademais, há que se questionar se a passividade diante da conformação do setor ao longo dos anos, que levou ao que se conhece na literatura econômica como conglomerados verticalizados, não poderia ter contribuído para a redução da competição no setor.

De maneira complementar, a seção 4 foi reservada para apontar quais são as políticas públicas disponíveis para elevar o nível de eficiência no setor e reduzir de maneira consistente as taxas de juros e outros preços praticados no mercado bancário. Mais especificamente, a intenção foi lembrar que uma combinação entre medidas regulatórias e políticas de defesa da concorrência e do consumidor mais ativas podem melhorar o bem-estar do consumidor do setor no país. Finalmente, na seção 5 estão brevemente descritas as principais conclusões desta reflexão.

- Os argumentos apresentados pela Febraban e a recente análise realizada pelo Banco Central do Brasil

Esta seção está centrada na análise dos estudos apresentados pela Febraban e Bacen, citados na introdução deste artigo. O objetivo, nesta etapa, é indicar que muito mais do que uma conclusão certa e definitiva sobre os efeitos da concentração bancária sobre spread bancário e concorrência, esses documentos incorporam muito mais um conjunto relativamente semelhante de fatos estilizados, que não autorizam que se faça qualquer afirmação sobre eventuais ‘disfuncionalidades’ presentes no mercado bancário nacional.[4]

Para entender melhor o ponto central da crítica aqui exposta, há que se ter clareza de que em economia a explicação para fenômenos que se pretende estudar quase nunca está associada a uma única causa.[5] Ao contrário, modelos econômicos tendem a incorporar conjuntamente uma série de variáveis (denominadas explicativas ou independentes) para explicar as razões de movimentos de outras variáveis (explicadas ou dependentes). Nesta linha, ao se isolar um par de variáveis (por exemplo, concentração e spread bancário) e tentar inferir qualquer relação direta entre elas, podemos incorrer em uma série de erros que resultam em conclusões equivocadas sobre a verdadeira correlação entre elas.[6]

Ademais, para se ter segurança sobre os resultados obtidos, existem testes estatísticos que devem ser realizados e dentre os quais algum que permita identificar a causalidade do fenômeno. Seria como responder ao ‘dilema de Tostines’. No caso dos estudos do Bacen e da Febraban, um bom exemplo seria investigar se é a inadimplência que faz com que a taxa de juros se eleve ou vice-versa. Note-se que a resposta a esta pergunta pode, inclusive, incorporar uma bicausalidade, isto é, que os dois fenômenos se determinam e reforçam, formando um looping, o que sugeriria que a autoridade regulatória deveria atuar sobre a variável que tivesse de fato controle.

Em última instância, ao ignorar os problemas aqui descritos, estaríamos incorrendo em um erro de se fazer uma “correlação espúria”, ou seja, poderíamos entender equivocadamente que haveria autêntica relação de causalidade entre duas ou mais variáveis econômicas, quando na realidade não há nada que confirme isso. Seria como se, por exemplo, atribuíssemos o aumento da quantidade de chuvas nas florestas tropicais à elevação da inflação no Reino Unido.

É principalmente com base nos aspectos aqui descritos que os dois estudos devem no máximo ser entendidos como uma prospecção incipiente sobre os problemas competitivos associados ao setor bancário nacional.

No caso particular da Febraban, esta entidade tem procurado justificar os elevados juros cobrados pelas instituições financeiras a partir de quatro aspectos, conforme estudo contratado à Accenture: (1) alto nível de inadimplência observado; (2) excessivo custo financeiro (associado às políticas monetária e fiscal adotadas pelo governo); (3) diferentes custos operacionais (como aqueles relativos à legislação trabalhista e a obrigações regulatórias); e (4) custo tributário.[7]

Vale inicialmente destacar que o estudo não evidencia a razão da escolha da amostra para comparação internacional, limitada a 13 países. Não obstante, tomada como um objeto meramente ilustrativo, e não comprobatório, permite que se tenha uma primeira ideia da situação do país.

Sob o aspecto microeconômico, são apresentados argumentos que de fato podem ter impacto direto sobre o custo do dinheiro no país. O custo financeiro, por exemplo, associado às elevadas alíquotas de compulsórios exigidos pelo Bacen, o crédito direcionado e até mesmo o efeito do déficit público do governo (este não explicitamente citado), podem reduzir a oferta de crédito disponível pelos bancos e elevar a taxa de juros. Não obstante, por si só, pouco provavelmente estes problemas seriam suficientes para explicar o nível de spread que observamos no país.

Há um outro grupo de argumentos que apontam para questões que são comuns a outros setores da Economia, como, por exemplo, as disfuncionalidades ligadas ao excesso de burocracia, à legislação trabalhista, à complexidade do nosso modelo tributário e à própria insegurança jurídica. Também devemos lembrar que custos regulatórios afetam outros setores, como o de telecomunicações e elétrico. Entretanto, os níveis de lucratividade do setor bancário tendem a ser bem mais elevados do que a maioria dos demais.

Aqui, vale pontuar que a seleção da amostra de segmentos da economia para efeito de comparação da lucratividade no Brasil concentrou-se em grande medida em oligopólios que incorporaram problemas concorrenciais. Ademais, a própria escolha do ROE (no caso, Retorno sobre o Patrimônio Líquido) como parâmetro não parece ser a mais adequada para avaliar o grau de competição vigente.[8]

De toda forma, é interessante perceber, mesmo assim, que os setores que têm um nível de lucratividade maior são aqueles associados aos próprios bancos em alguma medida, via modelo de conglomeração (seguradoras, previdência, capitalização, planos e seguros saúde) ou outros muito concentrados, como papel e celulose e farmacêutico. Ademais, os dados relativos à comparação internacional do setor bancário não permitem afirmar que estamos em uma situação tão confortável sob o prisma da sociedade.

Um outro aspecto que deve ser questionado no estudo diz respeito à tentativa de desqualificar qualquer inferência sobre concentração de mercado ao spread bancário por meio de um gráfico comparativo com a amostra de 13 países. Aqui há dois problemas básicos. O primeiro é que o número ínfimo da amostra, por si só, não autoriza qualquer conclusão. Além disso, como já mencionado, utilizar uma mera correlação diz muito pouco sobre a determinação de variáveis econômicas.

Note-se que as críticas aqui levantadas não implicam afirmar que as variáveis sugeridas pela entidade não tenham relevância sobre as taxas de juros e spreads bancários. A inadimplência, por exemplo, pode sim interferir no modelo de precificação dessas instituições, mas caberia investigar em que medida ela é, além da causa, consequência dos próprios juros praticados. Os custos relacionados à forma como a política monetária é utilizada (crédito direcionado e compulsório) também merecem uma reflexão maior. De maneira similar, há uma série de outros problemas que também afetam os demais setores da economia e que precisam ser resolvidos. Entretanto, as questões apontadas no estudo da Accenture não autorizam afirmar que o setor é, de fato, competitivo e que atende perfeitamente aos interesses da sociedade.

Em uma linha próxima ao estudo ora comentado, o Bacen, em seu documento, avaliou a concentração e spread com base em dados europeus e concluiu que não existe uma relação direta entre essas variáveis. Ademais, sugeriu que, a exemplo do resto do mundo, o Brasil viu a concentração bancária se elevar a partir de 2008 em razão da crise financeira mundial.[9]

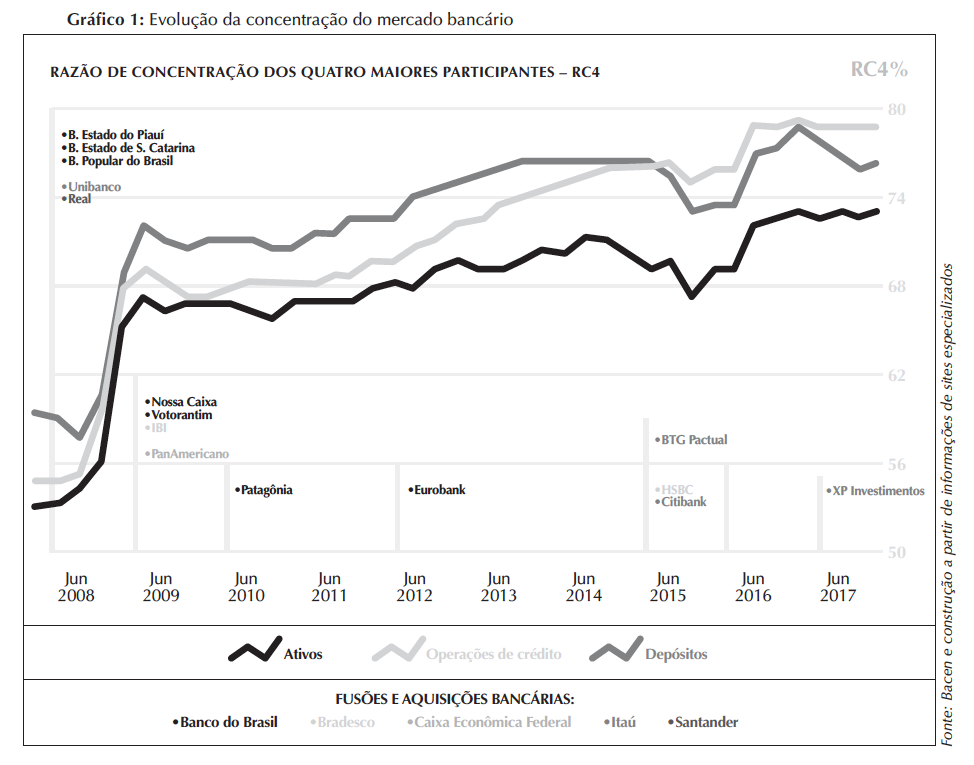

É fato que, conforme veremos na próxima seção, a concentração em qualquer mercado é condição necessária, mas não suficiente para que um setor tenha um nível de concorrência reduzido. Mas, ao contrário da afirmação do Banco Central, não há qualquer indício de que a crise financeira de 2008 tenha afetado as instituições financeiras da mesma maneira que em outros países, uma vez que o setor era (e ainda é) bastante fechado, com pouca comunicação com o mercado financeiro internacional e com muito menos exposição ao risco. Enfim, há muito mais sinais de que esta concentração se elevou pelo processo de fusões e aquisições no setor no período, com a permissão do Cade e a aceitação de maneira pouco transparente do Bacen.[10] Os gráficos abaixo ilustram a questão.

Conforme se observa, o grande salto no nível de concentração deu-se a partir de 2007 e a consolidação em 2008-2009. Neste período, o Santander adquiriu o Banco Real, o Itaú comprou o Unibanco e o Banco do Brasil adquiriu alguns bancos estaduais, entre eles a Nossa Caixa. Uma segunda elevação pode ser observada a partir da compra do HSBC pelo Bradesco e, em menor escala, do Citibank pelo Itaú.

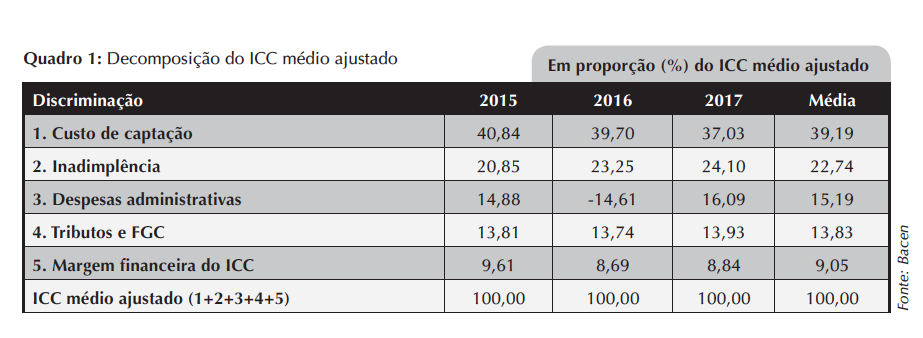

Visando inferir que a concentração bancária não tem gerado resultados ruins para a sociedade, o Banco Central procurou trabalhar em três frentes. A primeira, por meio do que se conhece com Indicador de Custo de Crédito (ICC), que procura estimar o custo médio sob a ótica do tomador, relativa às operações de crédito ainda abertas no sistema. Mas, para isto, o Bacen fez um ajuste em sua metodologia de cálculo do ICC (Indicador de Custo de Crédito), o que reduziu a margem financeira (aquela que remunera as instituições pela atividade de crédito) de algo em torno de 20% para aproximadamente 9%. Em outras palavras, o indicador dos lucros dos bancos não seria mais tão elevado com operações de crédito quanto se costumava considerar.[11] Neste novo cenário, o custo de captação e o de inadimplência passaram a representar algo em torno de 60%, conforme se observa no quadro 1.[12]

Apesar de não haver muita clareza sobre a razão da mudança da metodologia do ICC, a questão central a respeito deste indicador envolve entender em que medida mudanças nos ambientes tributário e regulatório e, principalmente, nos incentivos concorrenciais poderiam contribuir para reduzir o custo total para o tomador do crédito.

A segunda frente de trabalho adotada pelo Bacen foi a de estimar dois indicadores que procuram avaliar o grau de competição vigente no mercado: o de Lerner e o de Boone.[13] Vale ressaltar que o índice de Lerner, que vinha mostrando uma elevação da competição (na visão do Bacen), passou a sofrer uma inflexão a partir de meados de 2013. E mesmo o índice de Boone também mostrou uma inflexão para o caso específico dos bancos públicos. Neste cenário, não se pode afirmar que há tanta clareza sobre a sugerida melhoria das condições competitivas no mercado bancário brasileiro.

Finalmente, a última frente envolveu apontar a relevância e o crescimento das novas tecnologias para a redução de custos do setor e para a possibilidade da entrada de novos competidores, particularmente as Fintechs.[14] Este talvez seja o ponto mais importante destacado no relatório do Bacen, mas cuja importância e peso para concorrência devem ser relativizados para que não se crie uma expectativa excessiva sobre os resultados futuros para a concorrência.

3. Determinantes do nível de concorrência no mercado e eficiência no mercado

Se por um lado a concentração de mercado pode reduzir a concorrência e elevar preços no mercado, por outro, devemos lembrar que este processo também pode implicar redução de custos associados a ganhos de escala. O grande problema é que não é trivial saber, a priori, qual seria o nível ótimo de concentração em um dado setor, quanto menos no bancário.

Note-se que concentrar o crédito em poucas instituições não é necessariamente algo desejável, que tenha como garantia o fortalecimento do sistema bancário. Em primeiro lugar, porque a concentração excessiva, ao contrário de gerar ganhos de escala e de escopo, pode implicar a redução do nível de eficiência e (gerar deseconomias), o que poderá impactar nos custos e preços praticados no setor. Ademais, à medida que a oferta de crédito se concentre ainda mais, pode-se incorrer no conhecido efeito derivado do risco moral (Moral Hazard).[15] Ou seja, essas instituições, sabendo de sua importância e da presença do sistema garantidor hoje existente, podem se sentir compelidas a mudar seus respectivos comportamentos, tornando-se mais lenientes e menos eficientes na concessão de crédito. De uma maneira mais clara, instituições financeiras de porte excessivo podem se sentir “grande demais para quebrar”, sabendo que o Estado irá socorrê-las para evitar maiores problemas no mercado. Neste sentido, se tornarão mais confortáveis para agirem de maneira menos prudente. Sendo isto verdade, o efeito será a elevação do risco sistêmico, afetando a higidez do sistema financeiro.

Uma análise mais geral sobre o nível de competição no setor pode ser realizada a partir de uma visão estrutural, típica da área de defesa da concorrência, contemplando as seguintes questões: (1) como está conformado o setor e qual o grau de concentração; (2) se a rivalidade entre as empresas participantes do mercado é efetiva; e (3) a entrada nos mercados de atuação para novas empresas seria fácil.

No que diz respeito à conformação do setor, é nítido que estamos tratando de bancos múltiplos, que atuam em vários segmentos de mercado, caracterizando o que se conhece na literatura econômica como conglomerados. E isto se torna tão mais verdade na medida em que percebemos que esses mesmos bancos também têm atuado em áreas correlatas, como seguros, por exemplo. Além do mais, essas mesmas instituições têm se verticalizado, atuando em mercados como os de bandeiras de cartões, concorrendo com Visa, Mastercard e outros, além do próprio segmento de credenciamento, que envolve a relação com comerciantes que precisam realizar suas transações efetuadas por meio de cartões de débito e crédito. E, exceto no segmento de cartões de crédito, em qualquer outro que se analise, a concentração de mercados das cinco maiores instituições financeiras do país está acima de 80%, o que indica uma nítida dominância coletiva das empresas verticalizadas, facilitando a adoção de condutas coordenadas, sejam elas explícitas ou tácitas.[16] Também é fato que, por serem grandes conglomerados verticalizados, há maior chance de emergirem condutas unilaterais que visem excluir concorrentes do mercado, tais como discriminação no acesso à infraestrutura bancária de compensação, subsídios cruzados e outras mais que comprimam a margem de lucros de concorrentes menores ou aqueles que tentem entrar em nichos de mercado.

A avaliação do grau de rivalidade presente nos mercados pode envolver a identificação e a análise de diversas variáveis econômicas, tais como preço, relevância da marca, capacidade de oferta disponível etc. Esta análise tende a ser mais complicada quando tratamos de mercados de dois lados com fortes externalidades de rede, com por exemplo o mercado de bandeiras (cartões de crédito e débito).[17]

De maneira geral, a rivalidade no mercado bancário comercial brasileiro não apresenta características claras de competição acirrada, seja no segmento de pessoas jurídicas, seja no de pessoas físicas, ao contrário da visão do Bacen. Aliás, tomando por base a tradicional teoria da demanda quebrada, o que se nota no Brasil é um movimento assimétrico de preços, que sobe com clara facilidade, mas incorpora uma rigidez absoluta para baixo, principalmente quando falamos em tarifas bancárias. Também não se observam movimentos significativos de participação de mercado, sendo que as maiores instituições financeiras têm se mantido como líderes e a concentração tem se elevado significativamente ao longo do tempo, inclusive por meio de aquisições de outras instituições.

A análise das condições de entrada, por sua vez, segue critérios específicos que envolvem a possibilidade de uma nova empresa se estabelecer no mercado de maneira lucrativa e ser uma competidora efetiva. Quanto maiores forem as barreiras estruturais identificadas, principalmente as que exigem gastos potencialmente irrecuperáveis, maiores serão os custos e riscos envolvidos neste processo. Neste cenário, para que a entrada seja lucrativa, as oportunidades de vendas disponíveis no mercado deverão ser mais elevadas.

Devemos ainda lembrar que, além das barreiras estruturais intrínsecas ao mercado financeiro, há outras artificiais que podem ser construídas pelos bancos já estabelecidos no mercado, que inibem o desenvolvimento de novos competidores. Um exemplo típico é a utilização de mecanismos de travas bancárias na concessão de empréstimos, quando não guardam qualquer proporção com o valor captado e impedem que comerciantes busquem novas fontes de financiamento mais baratas, inibindo o acesso de concorrentes a esses clientes e o próprio mercado de crédito.[18] Não por outra razão, há hoje em andamento no Cade e no próprio Bacen uma série de questionamentos sobre a postura das grandes instituições financeiras brasileiras que tratam da construção de barreiras estratégicas. Também se discutem ações associadas à venda casada que, além de afetar a concorrência, podem ter implicações na área da defesa do consumidor.

O que fica evidente é que o nível de concorrência vigente no setor parece longe de ser considerado ideal, merecendo dos órgãos públicos uma maior atenção.

- Políticas públicas aplicáveis ao setor bancário

A ‘intervenção’ do Estado sobre setores da economia se justifica em situações muito específicas, quando forem observadas falhas de mercado que impeçam seu bom funcionamento.[19] No caso do setor financeiro, encontramos ao menos duas boas razões para que isso ocorra: (1) conglomerados com forte poder de mercado (2) e a presença de assimetrias informacionais. Enquanto a primeira delas se reflete sobre o trinômio preço-quantidade-qualidade, a segunda também interfere na capacidade dos consumidores em identificar serviços que mais os satisfaçam (aos menores custos), tornando-os, no limite, ‘prisioneiros temporários’ de contratos com cláusulas não equilibradas entre as partes (bancos e clientes) e com pouca transparência nas informações.

Note-se, entretanto, que a intervenção em tais situações não deve ser realizada sobre os preços (juros e tarifas bancárias, no caso), mas sim sobre variáveis econômicas que elevem a eficiência no mercado e o torne mais competitivo e ‘justo’ nas relações de consumo. Sob o ponto de vista prático, para lidar com os problemas aqui identificados, o Estado tem três instrumentos: (1) a regulação econômica, (2) a política de defesa da concorrência e (3) a política de defesa do consumidor.

Na esfera regulatória, o Bacen deve ter fundamentalmente o foco em três objetivos. O primeiro deles é reduzir as barreiras à entrada de novas empresas no mercado, revisando normas que exijam custos elevados e assimétricos para que novos concorrentes se estabeleçam, mas obviamente seguindo critérios prudenciais. Neste escopo, devem se enquadrar inclusive os aspectos que simplifiquem procedimentos, adequando-os aos perfis dos diferentes tipos de instituições, permitindo o desenvolvimento das Fintechs e até a maior abertura e estímulo para que instituições financeiras estrangeiras possam operar no país.

O segundo objetivo deve se concentrar em definir regras efetivas que desestimulem que conglomerados financeiros já estabelecidos criem barreiras artificiais à entrada de novos concorrentes. Neste grupo de medidas, devem ser incluídas, por exemplo, proibições à criação de restrições ou limitações à interoperabilidade de sistemas de compensações financeiros para novas instituições financeiras, bem como normas que impeçam a adoção de estratégias discriminatórias ou aquelas condutas que criem custos assimétricos para novos players no mercado. Note-se que, neste processo, seria salutar que o Bacen tivesse uma total interação com o Cade, na medida em que muitos dos problemas que chegam ao órgão antitruste derivam exatamente da ausência ou da pouca efetividade das normas hoje existentes. Em particular, o excessivo tempo para que este tipo de diretiva seja colocado em prática e a ausência de fiscalização e punições têm contribuído para o descrédito no setor sobre as reais intenções dos dois órgãos.

Já o terceiro envolve corrigir problemas de assimetria informacionais que tenham impacto tanto sobre a concorrência como sobre questões relativas ao campo da defesa do consumidor. No aspecto concorrencial, a implementação do cadastro positivo, por exemplo, pode facilitar que novos competidores e instituições menores no mercado financeiro avaliem melhor o risco dos vários perfis de clientes das grandes instituições e, consequentemente, tenham condições de fornecer crédito a juros mais competitivos. Já na área da defesa do consumidor, a exigência de mais transparência nos contratos, com efetiva e rápida punição em caso de descumprimento e incorporação de ‘cláusulas leoninas’, pode elevar a eficiência e a satisfação no processo de escolha dos clientes e até mesmo impedi-los de ser ‘aprisionados’ (fidelizados involuntariamente) a relações comerciais não desejadas.

Na esfera de defesa da concorrência, por sua vez, há um espaço muito grande para melhorias. Há que se ressalvar que o impasse entre competências de atuação entre o Cade e o Bacen, que se iniciou na década passada e ainda não está pacificado, pode ser uma possível explicação para a atuação tímida do órgão antitruste ao longo dos anos. Não obstante, existe no Congresso uma discussão, que se arrasta há anos, cujo objetivo é deixar claro que a limitação de atuação do Cade se restringirá apenas a casos de concentração que envolvam risco de afetar a higidez do sistema financeiro.[20]

Apesar desta questão não estar concluída, o que se observa é que o Cade tem adotado uma postura muito condescendente no processo de análise de concentrações bancárias, impondo apenas restrições comportamentais pouco efetivas para a aprovação de grandes fusões, como a compra do HSBC pelo Bradesco, ou não atentando para as verdadeiras implicações concorrenciais da compra de participação acionária de novos modelos de negócios financeiros por conglomerados tradicionais, como foi o recente caso Itaú / XP. Na mesma linha, o órgão antitruste também tem sido tímido nas análises de condutas no setor, procurando adotar uma postura muito mais de conciliadora (árbitro) entre concorrentes atuantes no mercado do que propriamente exercido sua função judicante. E neste processo, o maior risco é o de que decisões não sejam tomadas em tempo econômico adequado, desestimulando novos investimentos e a entrada de potenciais concorrentes no mercado.

Finalmente, há que se pontuar que o Estado tem, ainda, como instrumento de atuação a defesa do consumidor. E neste caso, o primeiro objetivo, além de reduzir as assimetrias informacionais aqui já apontadas na esfera regulatória, deve ser criar algum mecanismo contínuo de educação financeira que permita que os consumidores tomem decisões mais eficientes, elevando seu grau de satisfação.

Ademais, é fundamental que o Sistema Nacional de Defesa do Consumidor (SNDC)[21] tenha como target reduzir o custo de transação dos consumidores no processo de busca de seus respectivos direitos. Nesta linha, a manutenção de um cadastro integrado com o Bacen, procurando identificar condutas recorrentes que afetem o consumidor, criando normas regulatórias e adotando medidas efetivas nas esferas administrativa e judiciária, podem contribuir, sobremaneira, para desonerar o consumidor de recorrer constantemente ao Judiciário ou simplesmente abrir mão dos seus direitos.

E neste aspecto, ainda, é imprescindível também que o Judiciário seja mais uníssono em suas decisões, criando jurisprudências coerentes, com aplicabilidade uniforme em todo território nacional, e incorporando em suas decisões princípios que permitam reestabelecer o verdadeiro dano gerado aos consumidores (sejam individualmente ou de maneira coletiva), bem como aspectos que desestimulem que tais condutas se repliquem ao longo do tempo. Nesta linha, a adoção de princípios básicos já incorporados no que se conhece hoje como Análise Econômica do Direito aplicada ao direito civil ou mesmo criminal, em casos mais extremos, podem ser bons balizadores para elevar a eficiência no setor financeiro.

- Conclusões

Ao longo deste texto foram apontados aspectos concorrenciais que vão além da própria questão da concentração financeira. Se, por um lado, não há como ignorar que alguns dos problemas apontados no estudo contratado pela Febraban são de fato relevantes e contribuem para a redução da eficiência no setor e elevação de custos, que acabam por ser repassados para os clientes das instituições bancárias, por outro, nada naquele documento autoriza a afirmação de que o setor financeiro no Brasil é competitivo e atende, dentre os princípios eminentemente capitalistas, aos interesses da sociedade.

Nesta linha, até mesmo o Bacen reconhece que há espaço para elevar a concorrência, ainda que seu relatório recente procure descaracterizar qualquer relação entre concentração e ausência de spreads bancários elevados, e apresentar indicadores que supostamente demonstrem que o sistema financeiro é competitivo.

Em realidade, uma análise dos condicionantes econômicos do mercado financeiro nacional indica que a estrutura atual, caracterizada por poucos conglomerados verticalizados, possibilita, e muitas vezes incentiva, que sejam adotadas condutas coordenadas ou unilaterais por parte dessas instituições de maneira a afetar a concorrência e seus clientes. E o melhor indicativo de que isso tem de fato acontecido são os números de reclamações e processos na esfera do consumidor e os casos com questionamentos de condutas anticompetitivas levadas ao Cade e ao próprio Bacen.

Para reverter este cenário, cabe lembrar que o Estado possui mecanismos próprios de atuação que podem auxiliar a corrigir essas disfuncionalidades associadas às falhas de mercado identificadas. Mais precisamente, uma combinação de aprimoramento regulatório, maior ênfase em atuações nas esferas antitruste e de defesa do consumidor podem melhorar substancialmente o ambiente competitivo no setor e gerar benefícios para toda a sociedade.

Finalmente, há que se destacar que a análise aqui empreendida, realizada de uma maneira mais agregada e geral, longe de ter a pretensão de dar resposta definitiva e única para os problemas aqui apontados, deve ser entendida como uma contribuição para que sejam delineados caminhos futuros de pesquisas e definidas diretrizes conjuntas de atuação dos órgãos de Estado aqui citados.

Notas

1. Federação Brasileira de Bancos

2. Workshop com jornalistas. Estudo do spread bancário. Accenture, out. 2017. Disponível em: https://cmsportal.febraban.org.br/Arquivos/documentos/PDF/Estudo%20do%20Spread%20Bancário_out_17.pdf. Acesso em: 7 jun. 2018.

3. Relatório de economia bancária, v. 1, n. 1, 2017. Divulgado em 12. jun. 2017. Disponível em: em: http://www.bcb.gov.br/conteudo/home-ptbr/TextosApresentacoes/Relatorio%20Economia%20Bancaria.pdf.

4. O termo ‘disfuncionalidade’ aqui empregado pode ser entendido como fricções presentes no mercado (como elevadas barreiras à entrada e presença de assimetrias de informações) que não permitem que sejam gerados os melhores resultados para a sociedade avaliados em termos de preço, quantidade e qualidade. Para mais detalhes: European Commission identifying and tackling dysfunctional markets. Note submitted to OECD for discussion at the joint meeting of the Competition Committee and the Committee on Consumer Policy, 13 Oct. 2004.

5. Por exemplo, o porquê de os preços subirem em determinado mercado ou das quantidades ofertadas se reduzirem em outro.

6. Apenas para citar um exemplo, um dos maiores problemas é o que se denomina em econometria de “omissão de variável relevante”. Ao não incorporarmos uma variável que seja importante para explicar o comportamento do que se pretende estimar, poderemos sobre-estimar a importância das demais variáveis do modelo econômico que criamos.

7. Workshop com jornalistas. Estudo do spread bancário. Accenture, Out. 2017. Disponível em: https://cmsportal.febraban. org.br/Arquivos/documentos/PDF/Estudo%20do%20 Spread%20Bancário_out_17.pdf. Acesso em: 7 Jun. 2018.

8. Em realidade, para efeito de análise do grau de concorrência, o ideal seria a utilização do lucro econômico, e não um parâmetro que indicasse o lucro contábil do setor. Neste sentido, seria mais interessante fazer uso do EVA (Economic Value Added).

9. Na página 90, pode-se ler: “Embora os níveis de concentração sejam relativamente persistentes, na maioria dos países, a concentração aumentou após a crise global financeira de 2008. Por essa medida, o Brasil apresentou aumento do nível de concentração no período, figurando em 2016 no grupo de países com os sistemas bancários mais concentrados, que inclui Austrália, Canadá, França, Holanda e Suécia.”

10. A ausência de transparência aqui apontada diz respeito à ausência de documentos públicos que justificassem as razões para as aprovações das concentrações bancárias por parte do Bacen.

11. O Bacen também utilizou dados comparativos de ROE entre países, mas estendeu a amostra para um número de 21. O que se percebe neste caso é que o Brasil fica em uma posição intermediária, tendo um retorno maior do que os países desenvolvidos.

12. O custo com captação indica as despesas das instituições financeiras com o pagamento de juros nas suas captações de recursos. Já aquele relativo à inadimplência captura perdas decorrentes do não recebimento de dívidas ou juros, incluindo aqui os descontos concedidos.

13. O Indicador de Lerner busca avaliar a capacidade dos bancos de exercer o poder de mercado ao praticar taxas de juros de crédito relativamente elevadas em relação aos seus custos, sem que incorram em perda significativa de seus clientes. Já o indicador de Boone mede a sensibilidade da participação de mercado das instituições financeiras ao seu custo marginal. Infelizmente, o Bacen não disponibilizou os dados para a verificação da metodologia descrita.

14. Fintechs podem ser entendidas como uma espécie de startups que oferecem inovações financeiras, habilitadas por tecnologias que podem resultar em novos modelos de negócios, aplicativos, processos ou produtos associados a serviços financeiros.

15. Risco Moral pode ser entendido como a mudança de comportamento de um agente econômico diante dos diferentes contextos em que venha a se encontrar. Por exemplo, uma pessoa que faça um seguro de um carro, pode se sentir menos preocupada em tomar precauções adequadas para evitar acidentes e roubo de seu veículo.

16. As condutas coordenadas explícitas envolvem acordos explícitos entre concorrentes, ou seja, cartéis. Já os acordos tácitos derivam da interação constante entre concorrentes no mercado de tal sorte que eles passam a convergir em condutas que impliquem a elevação de preços, a redução da oferta ou do nível de qualidade do serviço prestado.

17. Para que um mercado seja considerado de dois (ou mais) lados, há que se assumir que mudanças nos preços relativos entre os dois lados do mercado impliquem alguma alteração na quantidade agregada ofertada e consumida. No caso em questão teríamos uma plataforma (Bandeiras) que colocariam em contato os lojistas, por meio das credenciadoras (Rede e Cielo, por exemplo, com os consumidores (portadores de cartões) por meio dos bancos emissores (Bradesco, Itaú etc.).

18. De maneira muito simples, a trava bancária pode ser entendida como um valor que o comerciante tem direito de receber no futuro (recebíveis de vendas realizadas), mas que fica detido pelo fornecedor do crédito como garantia pela concessão do empréstimo. O que não parece razoável, e tem sido uma prática encontrada no mercado, é o comerciante ter em recebíveis futuros um valor de R$ 1 milhão, por exemplo, e ao pedir um empréstimo no valor de R$ 200 mil ficar com a totalidade desses recebíveis travados por quem empresta. Isto impede que este comerciante ofereça o restante de seus recebíveis como garantias para pedir novos empréstimos.

19. Mais precisamente, quando o mercado, por conta própria, não é capaz de prover um grau adequado de benefícios para a sociedade.

20. Em outras palavras, quando uma das instituições financeiras envolvidas na operação estiver quebrada, podendo gerar uma desconfiança generalizada na sociedade, contaminando outras instituições sadia.

21. O Sistema Nacional de Defesa do Consumidor (SNDC) congrega Procons, Ministério Público, Defensoria Pública, Delegacias de Defesa do Consumidor, Juizados Especiais Cíveis e organizações civis de defesa do consumidor, devendo atuar de forma articulada e integrada com a Secretaria Nacional do Consumidor (Senacon).

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional