Desafios da Economia brasileira

1. Introdução

O desempenho da Economia brasileira tem decepcionado nas últimas décadas, ainda mais em comparação com os outros emergentes. Mesmo após o fim da hiperinflação, em 1994, a nossa taxa de crescimento apenas acompanhou a média dos demais países e foi bem inferior à observada em alguns países da América Latina, do sul da Ásia e do Leste Europeu.

O baixo desempenho se agravou nesta década, com a lenta desaceleração a partir de 2010 e, posteriormente, com a severa recessão do fim da gestão Dilma. Do fim de 2016 em diante, a Economia se estabilizou e iniciou uma lenta retomada, insuficiente para restabelecer os níveis de renda pré-crise.

Este artigo analisa algumas das causas do baixo crescimento da Economia brasileira, pondo foco nas políticas públicas que tentaram dinamizá-lo por meio de estímulo ao investimento. Tais políticas criaram distorções na alocação de capital que acabaram por afetar negativamente a produtividade, o principal motor do crescimento econômico.

A seção 2 mostra que temos desempenho frustrante quando comparado ao crescimento de outros países. A seção 3 evidencia que o pouco crescimento que obtivemos no passado recente se baseou no aumento da quantidade de trabalhadores e do investimento. A produtividade cresceu pouco nos melhores períodos e tem sido, em média, negativa desde o começo do século.

A seção 4 descreve as distorções criadas pela tentativa de incentivar o aumento do investimento por meio da mobilização estatal de recursos. Na seção 5, apresentam-se os problemas criados pelas políticas de proteção das empresas nacionais. A seção 6 concentra-se nas distorções criadas pela alteração de marcos regulatórios da infraestrutura. A seção 7 conclui, mostrando evidências da deterioração da produtividade na última década.

A revisão das políticas e incentivos à má alocação de capital é parte de uma agenda mais ampla para retomar o crescimento da economia brasileira, que não será aqui tratada por falta de espaço. Essa agenda passa tanto pela melhora do ambiente de negócios quanto pela retomada dos investimentos em infraestrutura.

Nosso sistema tributário, por exemplo, é composto por diversos tributos sobre consumo e faturamento, com regras complexas e pouco precisas sobre as bases de cálculo dos tributos devidos em meio a invenções criativas, como a do crédito físico (conceder crédito apenas aos insumos que efetivamente entram no processo produtivo), que acabam resultando em imenso contencioso entre o fisco e os contribuintes.

Essas regras tributárias distorcem os preços relativos e terminam por igualmente induzir uma má alocação de capital na nossa Economia, contribuindo para o baixo crescimento. Surpreendentemente, a discussão tributária no Brasil parece ignorar o impacto das regras sobre as decisões de produção e investimento e sua repercussão sobre a produtividade.

Além disso, a incapacidade do governo em apresentar projetos executivos adequados, que permitam a obtenção das licenças antes das licitações, resultou em obras que terminaram custando o dobro do previsto, como Belo Monte, em meio a muitos outros problemas.

Há, também, a inevitável agenda fiscal. Reformas do gasto público que interrompam o crescimento da despesa obrigatória e, com isso, viabilizem o equilíbrio fiscal são condição necessária à estabilidade econômica e política. Devem deve ter prioridade na agenda.

Nesse sentido, acertou o governo Bolsonaro em iniciar a agenda de reformas pela Previdência. Ela, contudo, não é suficiente, e muito será preciso fazer para controlar a folha de pagamento, para racionalizar as despesas de assistência social e para reduzir benefícios fiscais, tributários e financeiros.

O duro dessa agenda de contenção de despesas obrigatórias é que o problema pode se agravar. Tramitam no Congresso e na Justiça diversas matérias que podem aumentar o gasto obrigatório. O esforço, portanto, deve ser não só para rever as regras de indexação de gastos que ampliam os gastos obrigatórios acima da inflação, como também evitar que novas obrigações e indexações venham a ser criadas.

A arte estará em encontrar a combinação ótima de reformas que possam ser tocadas paralelamente sem congestionar a agenda do Congresso e sem inviabilizar umas às outras. Além disso, uma forte coalizão deve ser formada para evitar a aprovação de medidas em direção contrária às reformas necessárias.

Dessa forma, este artigo apenas inicia uma discussão sobre a agenda para reduzir as distorções que levam à má alocação de capital na Economia brasileira e ao nosso baixo crescimento. A agenda de reformas é bem maior que a aqui apresentada.

2. O Brasil cresce pouco há quatro décadas

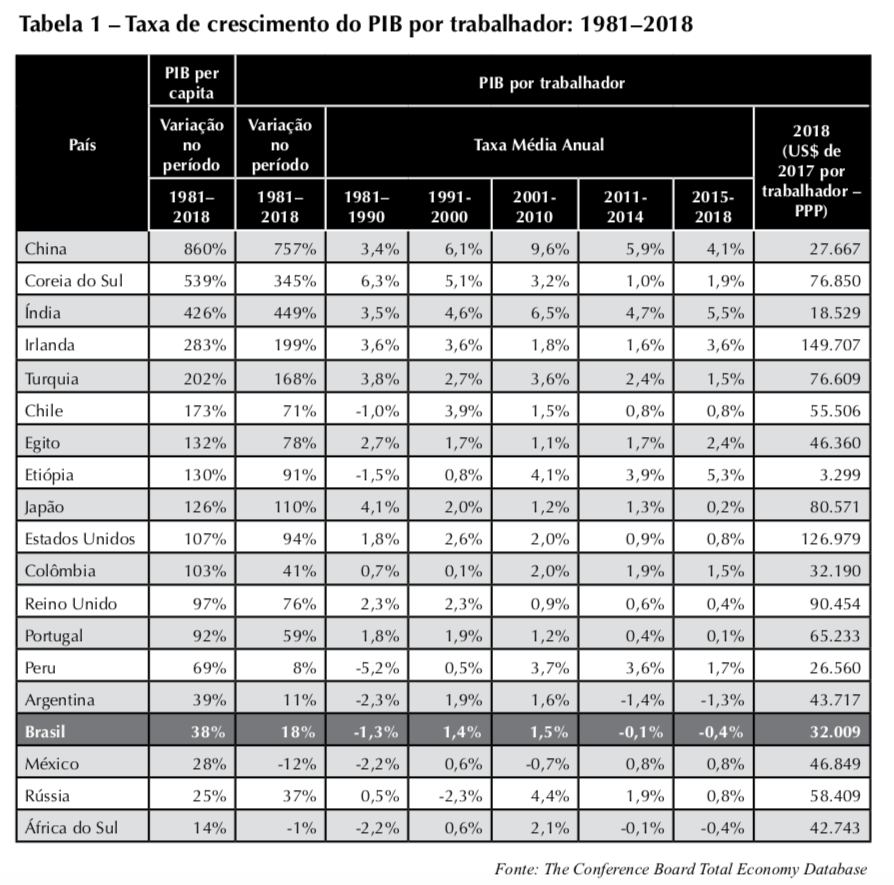

A primeira coluna da tabela 1 apresenta o crescimento do PIB per capita para vários países. Estamos no fim da fila, com desempenho inferior ao de vizinhos como Chile, Colômbia e Peru.

O desejável é que países de renda média e baixa tenham crescimento da renda per capita a um ritmo mais rápido que o dos países mais desenvolvidos. Se isso ocorrer, a diferença entre os dois grupos estará diminuindo, e os mais pobres estarão convergindo para o padrão de vida dos mais ricos. Estamos sendo incapazes de convergir em direção ao padrão de vida dos EUA, cujo PIB per capita cresceu muito mais rápido que o nosso.

Durante muitos anos, a taxa de crescimento econômico no Brasil aumentou graças à expansão do número de trabalhadores decorrente da demografia, não porque a renda por trabalhador estivesse aumentando.

Nos anos 1960, casais tinham, em média, mais de seis filhos, em meio a uma queda da mortalidade infantil. O resultado foi o notável crescimento populacional das três décadas seguintes.

Crescíamos porque tínhamos mais gente trabalhando, não porque estivéssemos ficando mais ricos.

No entanto, o Brasil está passando por uma transição demográfica bastante rápida. A taxa de fertilidade caiu para 1,7 filho por casal e deverá se tornar negativa a partir de 2030. Isso significa que a população total irá se estabilizar, mas a proporção de idosos irá aumentar significativamente nas próximas décadas.

De acordo com o IBGE, a população de 20 a 64 anos atingirá sua maior participação na população em 2023, quando representará 62% do total. A partir daí cairá e chegará a 2060 em 55% do total. Já a de 65 anos ou mais saltará de 7%, em 2010, para 25%, em 2060.

Menos gente trabalhando para sustentar mais idosos. Isso requererá que nossos trabalhadores sejam mais produtivos.

Por isso, além do crescimento per capita, é importante avaliar o nosso desempenho em termos de crescimento da renda por trabalhador empregado, como faz a tabela 1, a partir da segunda coluna. Isso dá uma medida de quanto cada trabalhador agrega ao produto nacional, ou seja, a produtividade do trabalho.

Mais uma vez, a tabela 1 mostra que estamos mal na comparação internacional. Nosso PIB por trabalhador cresceu apenas 18% entre 1981 e 2018 contra, por exemplo, 71% no Chile.

Ao quebrar esse dado em vários períodos, percebemos que no nosso melhor período (2001-2010) a produtividade do trabalho cresceu apenas 1,5% ao ano. Desde 2011, está andando para trás.

Isso significa que não mais podemos contar com os fatores que viabilizaram nosso crescimento até os anos 1980. Para sair do marasmo em que estamos desde então, será inevitável elevar a produtividade e a taxa de investimento, bem como a qualidade do fator trabalho e do fator capital.

3. A decomposição do crescimento brasileiro

O crescimento da produção e renda de uma Economia decorre do aumento dos fatores empregados nessa produção. Quanto mais pessoas trabalhando e mais máquinas e equipamentos empregados, maior será o produto final. Além disso, a qualificação dos trabalhadores e a qualidade dos equipamentos afeta a quantidade produzida. Por fim, a produção total depende da eficiência com que capital e trabalho são empregados, sintetizado pela ‘produtividade total dos fatores de produção (PTF)’.

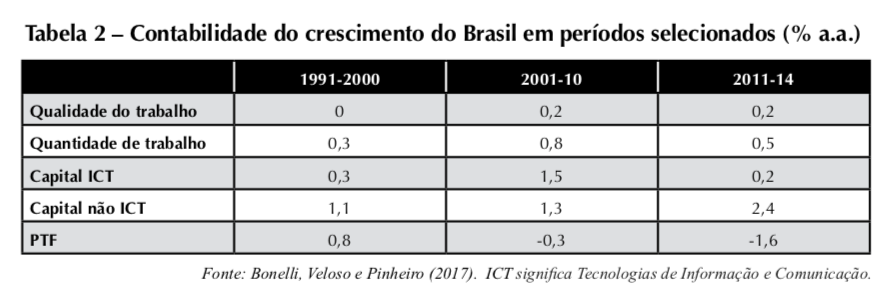

Bonelli, Veloso e Pinheiro (2017) fazem a decomposição da contribuição de cada um dos fatores acima listados para o crescimento brasileiro das últimas décadas. A tabela 2 mostra os dados.

Em primeiro lugar, observamos que a qualidade do trabalho sempre foi menos relevante do que a quantidade de trabalho, revelando a fragilidade do nosso processo educacional. Em segundo lugar, o investimento em capital fixo se deu mais em equipamentos tradicionais que nos modernos setores de tecnologia da informação e comunicação. Em terceiro lugar, a produtividade total dos fatores, que já dava uma contribuição acanhada no período 1991-2000, tornou-se negativa desde então.

Portanto, não só crescemos pouco como temos um crescimento de “baixa qualidade”, baseado no incremento de capital e trabalho de menor qualidade e drenado por uma produtividade decrescente.

As próximas seções mostram que a política econômica adotada desde meados da primeira década do século agravou a nossa baixa produtividade.

O diagnóstico então vigente era de que o crescimento deveria ser comandado pelo aumento do investimento, sem preocupação com a produtividade.

A expansão da demanda agregada via investimento (e também consumo) criaria um ciclo virtuoso de estímulo a novos investimentos, acelerando o crescimento.

Para tanto, o governo atuou fortemente para subsidiar e induzir o investimento, além de proteger as empresas instaladas no país, visando aumentar sua rentabilidade e propensão a investir.

O resultado foi a má alocação do capital, em empreendimentos inviáveis ou pouco produtivos, que derrubaram a produtividade e, consequentemente, o potencial de crescimento econômico. Em paralelo, o custo fiscal dos estímulos ao investimento e ao consumo colocou o país em trajetória de endividamento público acelerado, afetando as expectativas com a consequente retração do investimento e do consumo.

4. Desde meados da primeira década do século até o início de 2016, intensificou-se a oferta de crédito subsidiado por bancos públicos e fundos geridos pelo governo (FGTS, FAT). Também foram utilizadas as empresas estatais e seus fundos de pensão como financiadores de projetos de investimento selecionados pelo governo.

Cada uma dessas vertentes continha erros de concepção que acabaram por gerar um estoque de capital de baixa produtividade ou simplesmente inútil, no caso de obras que foram paralisadas.

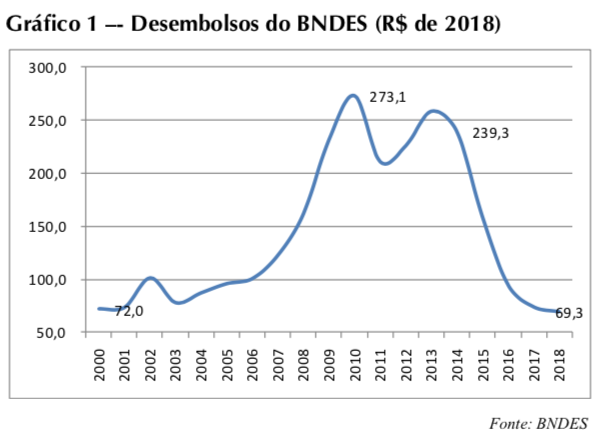

O gráfico 1 mostra o forte aumento dos financiamentos concedidos pelo BNDES. Em 2014, os seus desembolsos eram 232% maiores que no início do século.

A política de crédito do BNDES foi deliberadamente orientada para criar os chamados ‘campeões nacionais’: empresas grandes que o governo pretendia transformar em multinacionais brasileiras. Essa orientação do crédito atuou contra o aumento de produtividade da Economia. Essas empresas já eram, em geral, líderes de mercado e tinham pouco incentivo para inovar. Recebendo capital subsidiado aumentavam artificialmente a sua vantagem em relação aos concorrentes, o que desestimulava a inovação e os ganhos de produtividade.

Os mesmos recursos poderiam ter financiado a formação de capital (máquinas e equipamentos) mais produtivo, caso tivessem sido alocados por meio de critérios de mercado (financiamento dos empreendimentos de maior rentabilidade esperada). Trata-se de um caso típico de má alocação de capital.

Além disso, houve influência política nas decisões de financiamentos concedidos pelo BNDES, como no caso clássico dos empréstimos aos governos de Cuba, Venezuela, Moçambique e Angola (valor total de US$ 5,6 bilhões[1]). Esses empréstimos, agora enfrentando seguidas inadimplências, representaram queima de capital, que poderia ter financiado investimentos produtivos no Brasil.

A Petrobras foi induzida a construir o Complexo Petroquímico do Rio de Janeiro, além de refinarias Premium, e a comprar a refinaria de Passadena. Investimentos de retorno negativo e que resultaram em obras não concluídas. Gastos com investimento que geraram zero de acréscimo ao estoque de capital produtivo.

A Petrobras também foi encarregada de reerguer a indústria naval brasileira por meio da Transpetro (subsidiária de navegação da empresa), que encomendou dezenas de navios de grande porte a estaleiros nacionais. Esses navios saíram a custo mais elevado e com pior qualidade, tendo em vista a baixa capacidade dos estaleiros nacionais quando comparada aos mais eficientes produtores do mundo. Encerradas essas encomendas, os estaleiros, incapazes de competir no mercado privado, não mais encontraram demanda e estão agora fechando suas portas. Todo o capital ali alocado tende a ser perdido.

Situação similar se deu com a alta exigência de compra de equipamentos nacionais para a exploração de petróleo (exigências de conteúdo local, questão que será tratada em maior detalhe adiante).

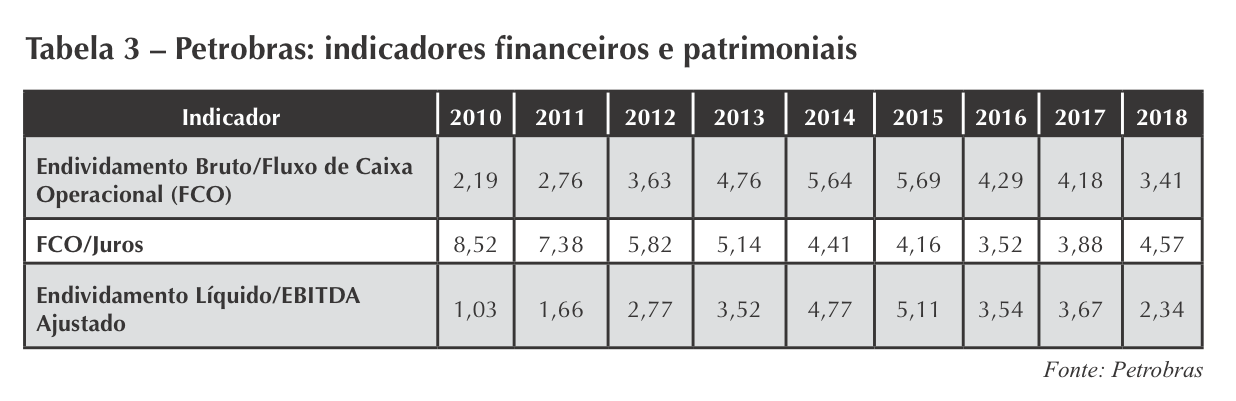

A tabela 3 mostra a deterioração de alguns indicadores de saúde financeira e patrimonial da empresa estatal.

A relação entre o endividamento líquido e a geração operacional de caixa (Ebitda), por exemplo, saltou de um, em 2010, para cinco, em 2015. Com finanças fragilizadas, a empresa perdeu capacidade de investir no segmento em que é mais rentável: a exploração de petróleo e gás. Mais uma vez, temos um caso de alocação ineficiente de capital, levando à baixa produtividade e à redução do potencial de crescimento econômico.

Passou-se a utilizar parte do saldo de recursos do FGTS para conceder financiamentos a empreendimentos escolhidos pelo governo por meio da criação do FI-FGTS.

O modelo contém diversas características nocivas à produtividade e à boa alocação de recursos. Em primeiro lugar, trata-se de utilizar poupança forçada, remunerada abaixo das taxas de mercado, para financiar investimentos privados, a juros subsidiados. Portanto, um subsídio cruzado dos poupadores (trabalhadores) para os empreendimentos contemplados.

Em segundo lugar, a seleção de projetos se dá por um comitê de servidores públicos, que se torna vulnerável a pressões políticas e a outros argumentos que não apenas o da rentabilidade esperada dos empreendimentos.

Em terceiro lugar, há custo de transação na gestão e na governança do fundo, que utiliza recursos humanos escassos na administração pública.

O relatório de 2017 indica que o FI-FGTS tinha, naquele exercício, créditos e ativos que somavam R$ 27,5 bilhões. Na carteira de clientes, grandes empresas que, à época, tinham condições para obter recursos no mercado privado, como Odebrecht, Alupar, Light e ALL.

Simbólica da má alocação de recursos é a participação do fundo em um consórcio com bancos e fundos de pensão de empresas estatais para a criação da Sete Brasil, para construir 29 sondas de exploração de petróleo. A empresa era tecnicamente inviável, entrou em recuperação judicial e representou mais um caso de investimento que não gera produto. Como consequência, houve a erosão da poupança dos trabalhadores, tanto no FGTS quanto nos fundos de pensão. O crédito do FI-FGTS junto à empresa é da ordem de R$ 2,5 bilhões.

Os principais fundos de pensão de empresas estatais (Petros, Funcef, Previ e Postalis) concederam empréstimos a diversos outros empreendimentos com o perfil similar, acumulando perdas de R$ 113 bilhões entre 2013 e 2018, segundo levantamento de CPI sobre o tema. Mais investimento malfeito, deteriorando o potencial de crescimento. Participantes desses fundos terão que pagar contribuições complementares ao longo de décadas, comprometendo os valores de suas aposentadorias e pensões.

Em suma, capital alocado em investimentos de baixa rentabilidade ou desperdiçado em obras inacabadas: baixa produtividade do investimento, com redução do potencial de crescimento da Economia.

5. Proteção à empresa nacional

Outro conjunto de medidas de política econômica, voltado a proteger determinados segmentos empresariais, desestimulou a concorrência, criou oligopólios e reservas de mercado, bem como garantiu a sobrevivência de empresas ineficientes. Tudo isso leva à alocação de capital e trabalho em empresas menos produtivas e ao desperdício de oportunidades de crescimento de empresas mais produtivas. O resultado é a queda da produtividade agregada da Economia.

Comecemos pelas diversas políticas industriais criadas ao longo do período analisado. Foram nada menos do que três amplas iniciativas, chamadas de ‘Política Industrial, Tecnológica e de Comércio Exterior’ (2004), ‘Política de Desenvolvimento Produtivo’ (2008) e ‘Plano Brasil Maior’ (2011). Similares, continham medidas de proteção comercial, de concessão de crédito subsidiado a setores da indústria escolhidos pelo governo. Não apresentavam critério de desempenho para determinar a continuação ou interrupção dos estímulos.

Se levarmos em conta que boa parte da escolha dos beneficiários é feita mediante lobby, o incentivo tributário, a proteção comercial ou o crédito subsidiado passam a beneficiar aqueles que são eficientes na sua atuação em Brasília, em vez de serem os mais eficientes na produção e comercialização de seus produtos.

Indústrias com baixa capacidade de competir com importados (máquinas e equipamentos, informática e telecomunicações, automóveis, calçados e têxteis) tendem a reforçar o investimento em lobby, para se manterem rentáveis, apesar da baixa competitividade.

Tarifas de importação foram mantidas em nível elevado. Proliferaram as barreiras não tarifárias (medidas antidumping e exigência de conteúdo local).

No caso da indústria de óleo e gás, desde o fim dos anos 1990, o governo adotou exigências de conteúdo local (CL) para incentivar o desenvolvimento da produção de equipamentos no Brasil.

Essas exigências, ao induzirem o uso de insumos locais, produzidos de forma menos eficiente do que em outros países, reduzem a rentabilidade da extração de petróleo.

Pietro (2014) e Almeida et al. (2016) estimam os impactos negativos das regras de CL para a exploração de petróleo no pré-sal. O preço mínimo que viabiliza a exploração aumenta, reduzindo a produção e a geração de empregos.[2]

As políticas de proteção setorial fracassaram em tornar competitiva a cadeia de fornecedores e tiveram como efeito colateral prejudicar a produtividade dos demais setores da Economia.

O governo Temer fez uma pequena reforma simplificadora das exigências de conteúdo local que, junto com a revogação da exigência de que a Petrobras fosse detentora de 30% de todos os consórcios do pré-sal, viabilizou o sucesso de várias rodadas de licitação de petróleo. A Exxon voltou a adquirir ativos no Brasil, e a Petronas aqui investiu pela primeira vez.

A leitura do edital da 13ª Rodada de Licitação, realizada antes da reforma empreendida no governo Temer, mostra o grau de detalhamento das exigências e o alto custo de conformidade e de fiscalização das obrigações[3].

Importante ressaltar que exigências de conteúdo local existem em outros instrumentos de políticas públicas. Por exemplo, o gozo de benefícios oferecidos no âmbito da Zona Franca de Manaus depende do cumprimento de conteúdo local mínimo, o mesmo ocorrendo com o acesso a crédito do BNDES nas linhas do Finame, que restringem o financiamento, a compra de máquinas e equipamentos previamente credenciados, com comprovado atendimento de requisitos mínimos de CL.

Também digno de nota é o uso excessivo da aplicação de medidas antidumping. Essas medidas, regulamentadas pela OMC, visam limitar a importação de produtos em que haja suspeita de prática de preços muito baixos com vistas a eliminar os concorrentes locais. Os pedidos são feitos pelas próprias empresas que se consideram prejudicadas.

Araújo Jr. (2017) analisa a trajetória do uso desse instrumento no Brasil. Mostra que, entre 2011 e 2014, o Brasil foi o líder mundial em abertura de investigações antidumping. No ano 2000, foram apenas dez casos analisados, enquanto, em 2014, chegaram a 65. O período recente também se caracterizou por aumento dos casos em que se decidiu impor restrições a importações: em 66% das investigações feitas no período 2006-2015 foram aplicadas restrições, contra 44% dos casos examinados entre 1988 e 1996.

Também houve aumento nas renovações automáticas das medidas de restrição à importação. Embora o antidumping seja uma medida temporária, com vigência em torno de cinco anos, em 63% dos casos de fim da vigência da restrição, ocorridos em 2011-2015, houve renovação automática da restrição.

O autor ressalta os principais efeitos nocivos do uso excessivo de antidumping:

- a) protecionismo frívolo, que é o caso em que as restrições à importação não são relevantes para proteger a indústria local, mas prejudicam o restante da economia;

- b) concentração do uso na indústria de bens intermediários oligopolizada, em especial a química e siderúrgica, com impactos sistêmicos sobre toda a cadeia de produção;

- c) elevação do custo dos rivais internos, quando a empresa protegida também fabrica bens a partir do insumo protegido, o que lhe concede poder de mercado para vender insumos mais caros a seus competidores nos mercados a jusante;

- d) despreocupação com os custos sistêmicos sobre a economia, com os processos, tratando apenas do prejuízo alegado pela empresa peticionária, mesmo quando os danos causados a outras indústrias e consumidores finais sejam superiores.

A vítima, mais uma vez, é a produtividade e o potencial de crescimento da Economia.

6. Distorções regulatórias

A definição de marcos regulatórios foi pautada por conflitos de objetivos que acabaram resultando em problemas de eficiência e custos.

Nas concessões de rodovias, por exemplo, tiveram prioridade, ao mesmo tempo, a modicidade tarifária e elevadas exigências de investimentos na recuperação e duplicação das estradas. Tentava-se agradar o usuário dos serviços com preço baixo e qualidade alta.

A equação financeira não fechava, o que induziu a participação de consórcios ‘aventureiros’, sem expertise ou capital para cumprir as metas de investimentos. Foram dados lances agressivos, já pensando em um segundo momento: pressionar o governo para renegociar os contratos. Empresas mais capacitadas foram alijadas do processo, e muitas concessões estão em processo de devolução, por impossibilidade de cumprimento de cláusulas pelos concessionários.

No caso dos aeroportos, a resistência ideológica a se afirmar que ativos estavam sendo privatizados, e uma propensão a controle estatal até mesmo de serviços sob concessão, levaram à obrigatoriedade de participação da Infraero com 49% das ações dos consórcios vencedores.

Isso acabou gerando oportunidade para repasse de custos privados para o erário. Como os integrantes privados dos consórcios dos primeiros aeroportos licitados eram empreiteiras, o consórcio contratava obras de expansão dos aeroportos a preços elevados junto às suas próprias empresas de construção. A Infraero, com menor capacidade de monitoramento de custos e posição minoritária no consórcio, tinha que arcar com 49% do custo superfaturado. Também nos aeroportos houve casos de compromissos de investimentos elevados e outorgas muito altas, levando à crise financeira das concessionárias do Galeão e de Viracopos.

No setor de petróleo buscou-se substituir o sistema de exploração em regime de concessão pelo modelo de partilha de produção. O objetivo era fortalecer a Petrobras e, supostamente, elevar a participação governamental nas rendas de petróleo. Na prática, como argumenta Freitas (2011), não há motivos para que um regime arrecade mais que outro.

No sistema de concessão, a empresa vencedora do leilão paga à União, estados e municípios royalties e participações especiais sobre o volume produzido. Além disso, paga um bônus de assinatura decidido em leilão. No modelo de partilha, a União recebe uma parte em dinheiro e outra em óleo.

Isso significa que ela terá o custo de transformar esse petróleo recebido em dinheiro. Ou seja, o governo terá que estocar e vender o óleo. Para tanto, criou-se uma empresa estatal (PPSA) e esta já contratou centenas de servidores. Estuda, agora, adquirir navios para estocar e transportar o óleo. Custo desnecessário, pois o setor público poderia continuar recebendo a sua parte em dinheiro, sem precisar de todo esse novo aparato.

Para piorar, durante os cinco anos de discussão e aprovação do novo modelo, as rodadas de licitação de petróleo foram paralisadas. Justamente em período em que o barril de petróleo batia recorde de preços (em torno de US$ 120). Houve a postergação de investimentos ao longo desses cinco anos, que já poderiam estar gerando emprego, rendas privadas e pagamentos ao setor público.

Adicionalmente, o novo modelo criou reservas de mercado à Petrobras, obrigando-a a ter participação mínima de 30% em todos os consórcios. Isso gerou vários efeitos negativos. Primeiro, a Petrobras não tinha capital para entrar em vários empreendimentos ao mesmo tempo, o que provocou atrasos adicionais na exploração. Segundo, porque várias empresas preferiram não entrar em um leilão em que sabiam que, ao final, participariam de um consórcio comandado pela Petrobras.

Tal exigência foi retirada em 2016, o que permitiu a retomada da concorrência e o sucesso de novas rodadas de licitação. Enquanto durou a exigência, fez-se apenas uma licitação, do campo de Libra, que teve um único concorrente (um consórcio liderado pela Petrobras) e que comprou o direito de exploração a baixo preço.

O modelo de regulação teve direta consequência de desvalorizar o ativo público. Visto que não fazia sentido montar um consórcio para disputar o ativo com a Petrobras e, em caso de vitória, ter que admiti-la como sócia e operadora da extração do óleo (Bustamante, 2015).

No setor elétrico, a MP 579 determinou a cessação antecipada das concessões de exploração de hidrelétricas, oferecendo a renovação às empresas que aceitassem reduzir preços. Tratou-se de verdadeira quebra de contrato, que desorganizou o fluxo de caixa das empresas, gerou disputas judiciais, passivos à União e desequilíbrio nos mercados à vista e a prazo de energia.

Mais uma vez, a intervenção estatal elevou custos, distorceu decisões alocativas, desestimulou investimentos e criou insegurança jurídica.

7. Conclusões

Este artigo procurou mostrar que a política econômica de 2005 ao início de 2016 buscou estimular o crescimento econômico por meio de incentivos estatais ao investimento. Ao fazê-lo, afetou negativamente o crescimento da produtividade.

É importante observar que as medidas acima descritas têm efeitos nocivos de longo prazo. O capital queimado em um investimento malsucedido, como Sete Brasil ou construção de refinarias inviáveis, não volta mais. Está perdido. O desequilíbrio atuarial dos fundos de pensão das estatais representará redução da renda líquida dos seus associados ao longo de décadas.

A má alocação de recursos continuará a puxar a produtividade para baixo por muitos anos, pois investimentos improdutivos continuarão a existir até a depreciação total dos equipamentos.

Tome-se como exemplo o programa Procaminhoneiro do BNDES, que financiou a compra de caminhões a juros reais negativos. Isso estimulou o crescimento da frota em ritmo muito superior à demanda por serviços de frete.

Quatro anos após o encerramento dessa linha de financiamento, ainda há um excesso de 300 mil caminhões na Economia, segundo a Associação Nacional das Empresas Transportadoras de Carga. Isso derrubou o preço do frete e levou à greve dos caminhoneiros, que paralisou o país em 2018. E continuará nos assombrando com ameaças de greves nos próximos anos.

Mais do que isso, gerou a tabela do frete, cujo principal efeito foi induzir as empresas a formar frota própria de veículos, adicionando mais uma distorção alocativa que penaliza a produtividade.

Barbosa Filho e Correa (2017) mostram que no Brasil, em comparação com outros países emergentes, há uma concentração excessiva de empresas de produtividade muito baixa. Vasconcelos (2017), por sua vez, mostra que essa situação piorou ao longo do tempo. Ele apresenta a distribuição da produtividade total dos fatores por firma no setor de manufaturas para 1996, 2005 e 2011 e constata um acúmulo crescente de empresas no grupo das menos produtivas. O autor do estudo aponta justamente as políticas acima descritas como causas da queda da produtividade agregada.

A amplitude de instrumentos equivocados utilizados no período 2005-2015 torna essa experiência um rol completo de políticas que devem ser evitadas em um país que deseja colocar sua Economia em condições de crescer a taxas robustas ao longo de vários anos.

É uma verdadeira lista negativa, que deve constar dos princípios de uma boa gestão na seção ‘não fazer’.

Para o Brasil, resta o duro trabalho de desfazer os equívocos, enfrentando a resistência dos grupos de pressão que insistem em continuar se beneficiando de políticas boas para eles e ruins para o país.

O desafio torna-se ainda maior quando se adiciona o fato de que a agenda aqui discutida é apenas parte do conjunto de reformas necessárias. Em primeiro lugar, na fila de prioridades, está a contenção da expansão da despesa pública obrigatória, que está asfixiando a Economia, seja pelo crescimento da dívida pública, seja pelo crescimento da carga tributária.

Nesse sentido, acertou o governo Bolsonaro em começar pela reforma da Previdência. Esta, contudo, não é suficiente para estancar o crescimento da despesa obrigatória, de modo que ainda há muito a fazer na reforma da política de contratação e remuneração no serviço público, no desenho das políticas sociais e na redução dos subsídios tributários, creditícios e financeiros custeados pelo governo federal.

O atual mandato presidencial poderá ser considerado bem-sucedido se conseguir fazer reformas significativas no gasto obrigatório, desmontar os incentivos incorretos discutidos no presente artigo e der início à discussão de outras reformas, como a tributária e a abertura econômica.

A agenda, contudo, é ampla e precisará de vários mandatos presidenciais para ser executada. O importante é evitar retrocessos e caminhar na direção correta, removendo as restrições ao crescimento para as quais haja maior factibilidade política de aprovação.

Referências bibliográficas e notas

ALMEIDA, E. et al. Custos e benefícios da atual política de conteúdo local. Ciclo de debates sobre petróleo e economia. Cooperação e pesquisa IBP-UFRJ. 2016. Texto para discussão. Disponível em: https://www.ibp.org.br/personalizado/uploads/2016/09/2016_TD_Custos-e-Benef%C3%ADcios-da-Pol%C3%ADtica-Conte%C3%BAdo-Local.pdf

ARAÚJO JUNIOR, J.T. Anatomia da proteção antidumping no Brasil. CINDES. 2017. Disponível em: http://cindesbrasil.org/site/index.php?option=com_jdownloads&Itemid=0&view=finish&cid=928&catid=7

BARBOSA FILHO, F. H.; CORREA, P. Distribuição de produtividade do trabalho entre as empresas e produtividade do trabalho agregada no Brasil. In: BONELLI, R.; VELOSO, F.; PINHEIRO, A.C. Anatomia da produtividade no Brasil. [S. l]: FGV/IBRE; Elsevier, 2017.

BONELLI, R.; VELOSO, F.; PINHEIRO, A.C. O Brasil em comparações internacionais de produtividade. In: ______.; ______.; ______. Anatomia da produtividade no Brasil. [S. l.]: FGV/IBRE; Elsevier, 2017.

BUSTAMANTE, L. A frustração com a partilha de produção: o leilão do campo de libra. Núcleo de Estudos e Pesquisas da Consultoria Legislativa; Senado Federal. 2015. Texto para Discussão nº 168. Disponível em: https://www12.senado.leg.br/publicacoes/estudos-legislativos/tipos-de-estudos/textos-para-discussao/td168.

FREITAS, P.S. Qual a diferença entre regime de partilha e regime de concessão na exploração do petróleo? Brasil, Economia e Governo. 2011. Disponível em: http://www.brasil-economia-governo.org.br/2011/03/14/qual-a-diferenca-entre-regime-de-partilha-e-regime-de-concessao-na-exploracao-do-petroleo/

LISBOA, M. B. Retrocessos protecionistas. Folha de São Paulo, São Paulo, 1º set. 2019.

PRIETO, Diana C. M. A política de conteúdo local e as decisões de investimento no Brasil. 2014. Dissertação (Mestrado em Ciências Econômicas) – Instituto de Economia, Universidade Federal do Rio de Janeiro, Rio de Janeiro, 2014. Disponível em: http://www.ie.ufrj.br/images/pos-graducao/pepi/dissertacoes/Dissertacao_CL_Diana_Martinez-Prieto.pdf

VASCONCELOS, Rafael. Misallocation in the brazilian manufacturing industry. Brazilian review of econometrics [S. l.]: v. 3, n. 2, 2017.

Notas

[1] Fonte: BNDES.

[2] Lisboa (2019) sumariza alguns dos resultados desses trabalhos.

[3] Os requisitos de CL estão no anexo 14 que começa na página 222 do edital. Disponível em: http://rodadas.anp.gov.br/arquivos/Round_13/Edital_R13/edital_R13_BE_vfinal_Pos_RD_02102015.pdf .

Marcos Lisboa: Tem uma trajetória que abrange experiências em instituições acadêmicas, no governo e como executivo de instituições financeiras. Atual diretor presidente do Insper, de 2013 a abril de 2015, atuou como vice-presidente. De 2006 a 2009, atuou como diretor executivo do Itaú-Unibanco e, de 2009 a 2013, como vice-presidente. De 2005 a 2006, foi presidente do Instituto de Resseguros do Brasil, e atuou como secretário de Política Econômica do Ministério da Fazenda de 2003 a 2005. Marcos foi professor assistente de economia na Escola Brasileira de Economia e Finanças da Fundação Getulio Vargas (FGV) entre 1998 e 2002 e, anteriormente, como professor assistente de Economia no Departamento de Economia da Universidade de Stanford, de 1996 a 1998. Marcos é Ph.D. em economia pela Universidade da Pensilvânia.

Marcos Mendes: É Doutor em Economia. Pesquisador Associado do Insper. Foi Chefe da Assessoria Especial do Ministro da Fazenda (2016-2018).

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional