Em 2010, a revista The Economist apontou o Brasil em matéria de capa, na qual louvava o bom desempenho da economia e as perspectivas positivas que se abriam para o país. Três anos depois, a revista publicou reportagem argumentando que a economia desandara, pedindo a cabeça do ministro da Fazenda. Não é difícil ver por que a revista mudou tão radicalmente de ideia. O crescimento do PIB despencou de 4,3% ao ano, em 2005-2010, para 2,0% anuais, em 2011-2013, enquanto a expansão do investimento caiu de 9,2% para 2,3% ao ano. Além disso, neste último triênio, a inflação média ficou em 6,1% ao ano, e o déficit em conta corrente aumentou 1,5% do PIB.

Desde 2012, o cenário externo vem mudando em uma direção que magnifica os desequilíbrios dinâmicos intrínsecos ao modelo econômico vigente desde 2005, muito calcado no aumento do gasto público e do crédito muito acima daquele do PIB. A desaceleração do crescimento na Ásia emergente encerrou o ciclo de alta no preço das commodities e colocou em evidência a dependência do modelo à expansão contínua das importações líquidas. O início do processo de normalização monetária dos EUA elevou as taxas de juros pagas pelos títulos públicos, expondo a fragilidade de um setor público com elevada dívida bruta.

O Brasil passou a ser visto como frágil e vulnerável à normalização da política monetária americana. Talvez nenhum outro indicador mostre isso mais claramente do que a poupança nacional ter caído, em 2013, a apenas 13,9% do PIB, gerando um recorde, pelo menos desde 1995, na necessidade de financiamento externo do país. Isso é um claro prenúncio de que, no médio prazo, o Brasil passará por um forte ajuste no consumo, do setor público e das famílias, e no investimento, como aconteceu no final dos anos 1990 e início da década passada, assim como outras vezes no passado.

As expectativas para 2014 são de um desempenho ainda pior do que na média do triênio 2011-13. Como mostra o Gráfico 1, desde o último trimestre de 2011, houve uma progressiva redução da confiança na qualidade do desempenho econômico do país. Em final de fevereiro, previa-se para 2014 uma inflação de 6% e uma alta de 1,7% no PIB. Essa combinação reforça a visão de que o crescimento real do PIB potencial do Brasil caiu para aproximadamente 2,5% ao ano ou até menos. Gráficos semelhantes para 2015 e 2016 apresentam um padrão semelhante de mais inflação e menos crescimento.

Neste artigo, analiso como a economia brasileira deteriorou-se a ponto de se ter expectativas tão ruins quanto ao seu desempenho nos próximos anos. Com base nessa análise, traço um cenário para 2014. Mostro também que as más políticas dos últimos anos deixaram o país vulnerável à normalização da política monetária americana e que o país necessita de reformas para melhorar seu desempenho, mesmo que não acredite que essas vão vir antes que o estado de nossa economia piore ainda mais.

Neste artigo, analiso como a economia brasileira deteriorou-se a ponto de se ter expectativas tão ruins quanto ao seu desempenho nos próximos anos. Com base nessa análise, traço um cenário para 2014. Mostro também que as más políticas dos últimos anos deixaram o país vulnerável à normalização da política monetária americana e que o país necessita de reformas para melhorar seu desempenho, mesmo que não acredite que essas vão vir antes que o estado de nossa economia piore ainda mais.O trabalho tem cinco seções, incluindo esta introdução. A seção 2 discute a “nova matriz econômica”, um rótulo elaborado para a política expansionista adotada desde o final de 2011. A seção 3 mostra por que o Brasil está entre as economias emergentes mais vulneráveis à normalização monetária nos EUA. A seção 4 apresenta meu cenário para a economia em 2014. A seção 5, e última, discute o que esperar da política econômica em 2015.

2 . A nova matriz econômica

Como é tradição, a presidente Dilma passou boa parte de seu primeiro ano de governo buscando frear a alta da inflação, apertando a política monetária e fiscal. No entanto, o impacto sobre o investimento foi muito mais forte do que o previsto. As autoridades se assustaram com a queda do crescimento e o risco de que esta se acentuasse com o aprofundamento da crise europeia. Além disso, a presidente tinha suas próprias ideias sobre o que era uma boa política econômica.

Assim, a partir do final de 2011, o governo pôs em prática a chamada “nova matriz econômica”. Esta consistia em uma combinação de políticas monetárias e fiscais mais frouxas, crédito farto e barato por meio dos bancos públicos e uma taxa de câmbio mais desvalorizada. Assim, ainda no primeiro ano de governo, a nova matriz econômica substituiu o “tripé da política macroeconômica” posto em prática por Fernando Henrique Cardoso em 1999, que consistia em metas de inflação e de superávit primário, além de uma taxa de câmbio flutuante.

Em uma surpreendente decisão, o Comitê de Política Monetária, em 31 de agosto de 2011, iniciou um longo ciclo de corte dos juros, que durou até outubro de 2012. Ao todo, a Selic caiu de 12,50% para 7,25%, patamar em que permaneceu até abril de 2013, período em que os juros reais ficaram abaixo de 2% ao ano (Gráfico 2). A iniciativa do Banco Central surpreendeu porque o afrouxamento da política monetária ocorreu a despeito de as expectativas de inflação, e a própria inflação, estarem bem acima da meta de 4,5%.

Em uma surpreendente decisão, o Comitê de Política Monetária, em 31 de agosto de 2011, iniciou um longo ciclo de corte dos juros, que durou até outubro de 2012. Ao todo, a Selic caiu de 12,50% para 7,25%, patamar em que permaneceu até abril de 2013, período em que os juros reais ficaram abaixo de 2% ao ano (Gráfico 2). A iniciativa do Banco Central surpreendeu porque o afrouxamento da política monetária ocorreu a despeito de as expectativas de inflação, e a própria inflação, estarem bem acima da meta de 4,5%.No início de 2012, a política fiscal também foi afrouxada, com uma redução considerável do superávit primário (Gráfico 2). A maior parte dessa queda resultou de incentivos fiscais voltados para promover o gasto privado e para diminuir alguns preços-chave, contribuindo, assim, para manter a inflação baixa. Em 2012, esses incentivos fiscais custaram 1,1% do PIB em receitas fiscais perdidas.

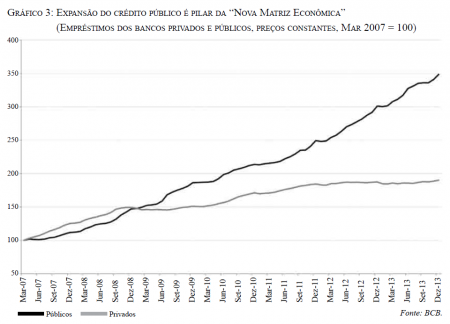

Enquanto isso, os bancos públicos expandiram suas carteiras de crédito e cortaram as taxas de juros cobradas em seus empréstimos. Entre setembro de 2011 e dezembro de 2013, o saldo de créditos dos bancos públicos aumentou 48% acima da inflação, enquanto as instituições privadas expandiram suas carteiras em 4% (Gráfico 3). Para viabilizar esse forte crescimento nas suas carteiras, os bancos públicos contaram com grandes empréstimos do Tesouro, cujo saldo subiu de 6,8% do PIB, no final de 2010, para 9,7% do PIB, três anos depois.1 Quase 90% dos empréstimos do Tesouro foram para o BNDES, a um custo inferior ao pago pelo governo em sua própria dívida. Esses créditos, por sua vez, permitiram que o BNDES emprestasse a taxas de juros reais negativas, como é o caso do Programa de Sustentação do Investimento. Por outro lado, elevaram significativamente a dívida bruta e a despesa líquida com juros do Tesouro.

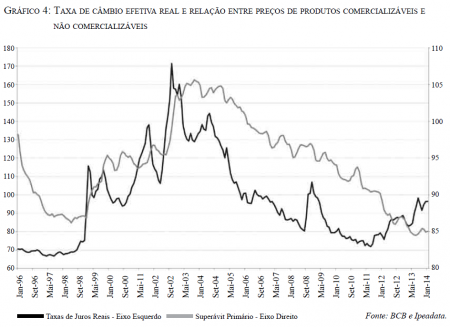

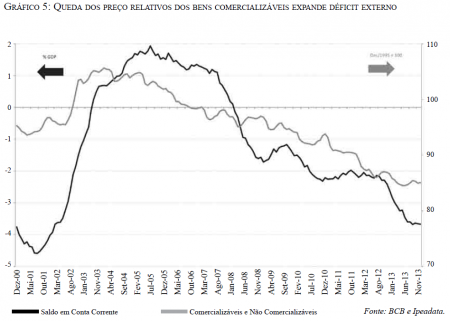

Desde o início da administração de Dilma Rousseff, o governo tem buscado desvalorizar o real. Nos três anos encerrados em dezembro de 2013, a desvalorização real superou a infla ção em 31%. Não obstante, a desvalorização cambial ainda não afetou os preços relativos dos produtos comercializáveis e não comercializáveis, como seria de se esperar (Gráfico 4). Em parte, isso se deveu a controles do governo, como o sobre os preços da gasolina e do diesel, mas também à desaceleração do crescimento na Ásia emergente, que reduziu os preços de algumas commodities. Como consequência, a indústria continuou a ter um desempenho fraco, e o déficit em conta corrente continuou a aumentar (Gráfico 5).

No esforço de enfraquecer o real, o governo ampliou as reservas internacionais, que aumentaram de US$ 289 bilhões para US$ 376 bilhões no triênio encerrado ao final de 2013. Como o governo não gera superávit fiscal, precisou emitir dívida para comprar os dólares das reservas. Esse processo foi outra fonte importante de expansão da dívida bruta do setor público e de elevação da despesa líquida com juros.

No esforço de enfraquecer o real, o governo ampliou as reservas internacionais, que aumentaram de US$ 289 bilhões para US$ 376 bilhões no triênio encerrado ao final de 2013. Como o governo não gera superávit fiscal, precisou emitir dívida para comprar os dólares das reservas. Esse processo foi outra fonte importante de expansão da dívida bruta do setor público e de elevação da despesa líquida com juros.Quatro fatores principais explicam por que o governo adotou a “nova matriz econômica”. Primeiramente, pela crença de que seria possível baixar a taxa de juros real sem impacto sobre a inflação. Esse diagnóstico compreendia tanto a Selic quanto as taxas cobradas pelos bancos. Ao baixar a Selic e os juros cobrados pelos bancos públicos, o governo esperava que as taxas de juros domésticas caíssem ao “padrão internacional”, sem outras consequências. O aprofundamento da crise europeia oferecia a janela de oportunidade perfeita para fazer essa transição nas taxas de juros. Como se viu depois, a teoria do governo sobre os juros estava furada.

Em segundo lugar, o governo temia a desindustrialização, e a presidente parece acreditar que não há desenvolvimento sem uma indústria dinâmica. Todavia, a “nova matriz econômica” fracassou em promover a indústria, que continuou a perder participação no PIB. Em especial, os dados sugerem que a indústria precisa de políticas que a ajudem a ser mais competitiva, e não de barreiras que a protejam da falta de competitividade.

Como terceiro aspecto, pode-se citar que houve um componente de soberba, materializado, por um lado, na percepção de que as empresas topariam qualquer coisa para investir no Brasil, não importando quão restritivos fossem os termos que o governo impusesse, e, por outro lado, na visão de que o governo sabia mais que o mercado e devia liderar o processo de desenvolvimento.

Por fim, quando a economia desacelerou, o governo acreditava que o cenário se devia à falta de demanda. Até hoje o governo parece acreditar nessa leitura, o que justifica não aceitar os sacrifícios necessários para trazer a inflação para a meta.

A “nova matriz econômica” não funcionou. Como seria de se esperar, o caráter altamente expansionista da nova matriz pressionou a inflação e os salários. O governo reagiu interferindo em alguns preços básicos, como os da gasolina, do diesel, das tarifas elétricas e de ônibus, assim como de uma série de bens de consumo, via isenções tributárias. A economia passou a carregar uma elevada inflação reprimida, que elevou as expectativas de inflação. Setores inteiros, como os de óleo e gás, de eletricidade e o sucroalcooleiro, tiveram sua saúde financeira comprometida.

Combinada com a crescente intervenção do governo na economia, a “nova matriz econômica” minou a confiança na economia, comprometendo os investimentos. O crédito ao consumo desacelerou, ajudando a conter a demanda das famílias por bens e serviços. Tudo isso ampliou o efeito da desaceleração da China sobre exportações e investimentos.

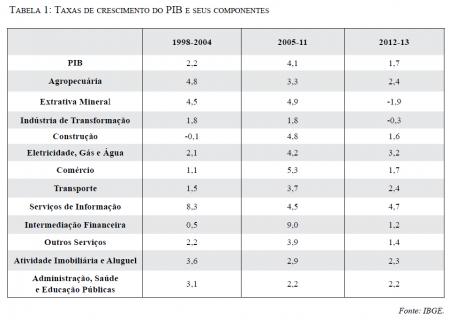

Combinada com a crescente intervenção do governo na economia, a “nova matriz econômica” minou a confiança na economia, comprometendo os investimentos. O crédito ao consumo desacelerou, ajudando a conter a demanda das famílias por bens e serviços. Tudo isso ampliou o efeito da desaceleração da China sobre exportações e investimentos.Em especial, ao contrário do que o governo prometeu, a “nova matriz econômica” não levou a uma aceleração do crescimento, mas sim a uma forte desaceleração. No biênio 2012-13, todos os setores, com exceção do de serviços de informação e da administração pública, tiveram uma piora de desempenho (Tabela 1). A indústria de transformação, que recebeu tantos incentivos, fechou 2013 com um PIB menor do que o de 2011. Mais importante, talvez, seja o fato de que os setores que puxaram a aceleração do crescimento em 2005-2011 – construção, comércio, transporte, intermediação financeira e outros serviços – tiveram uma marcada piora no seu desempenho.

Portanto, mesmo antes da mudança no cenário externo, a economia brasileira já precisava de reformas. A perspectiva de normalização da política monetária dos EUA apenas as tornou mais urgentes. Essas reformas foram, e continuarão a ser, adiadas em uma tentativa de manter uma impressão de normalidade até as eleições presidenciais de outubro de 2014. Isso significa que o Brasil vai sentir as consequências da menor liquidez global e da atratividade crescente dos EUA para investimento, mas uma reação mais completa para os desafios impostos por esta nova situação será adiada pelo menos até 2015.

3. Brasil, frágil e vulnerável

3. Brasil, frágil e vulnerávelA sugestão de Ben Bernanke, em 22 de maio de 2013, de que o Fed, o banco central americano, poderia começar a reduzir suas emissões monetárias no último trimestre de 2013, foi suficiente para causar grandes estragos nos mercados financeiros dos países emergentes, cujos ativos domésticos perderam muito de seu fascínio anterior. O Brasil está entre os países mais afetados. Nos três meses seguintes ao discurso de Bernanke, o real caiu 17% em relação ao dólar, apesar das maciças vendas de dólares no mercado futuro pelo Banco Central, enquanto os juros pagos pelos títulos públicos e corporativos aumentavam.

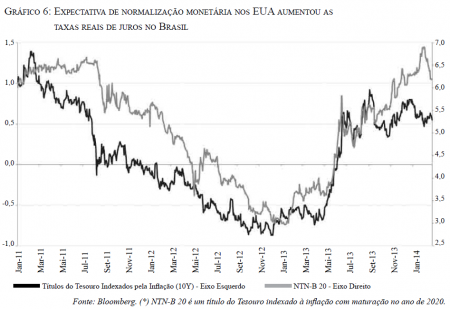

O Gráfico 6 ilustra o impacto do discurso de Bernanke, mostrando a dependência dos juros no Brasil, representados pelo rendimento real das NTNs-B,3 do que acontece com a política monetária americana, aqui caracterizado pelo retorno real dos títulos de dez anos indexados à inflação (Tips)4. Primeiramente, fica claro que a queda dos juros a partir do terceiro trimestre de 2011 só se viabilizou porque os juros também caíram muito nos EUA. Consequentemente, conforme os juros retornem a um patamar de longo prazo nos EUA, eles também devem ficar mais altos no Brasil. O Gráfico 6 mostra, porém, outro ponto relevante: que os juros no Brasil continuaram a subir mesmo depois que os juros nos EUA se estabilizaram. A razão foi a desconfiança com relação à dinâmica das nossas contas públicas.

O Gráfico 6 ilustra o impacto do discurso de Bernanke, mostrando a dependência dos juros no Brasil, representados pelo rendimento real das NTNs-B,3 do que acontece com a política monetária americana, aqui caracterizado pelo retorno real dos títulos de dez anos indexados à inflação (Tips)4. Primeiramente, fica claro que a queda dos juros a partir do terceiro trimestre de 2011 só se viabilizou porque os juros também caíram muito nos EUA. Consequentemente, conforme os juros retornem a um patamar de longo prazo nos EUA, eles também devem ficar mais altos no Brasil. O Gráfico 6 mostra, porém, outro ponto relevante: que os juros no Brasil continuaram a subir mesmo depois que os juros nos EUA se estabilizaram. A razão foi a desconfiança com relação à dinâmica das nossas contas públicas.A partir dessa reação do câmbio e dos juros, o Brasil passou a ser visto como um dos países mais vulneráveis às mudanças na economia mundial. O Fed, em um trecho do Relatório de Política Monetária de fevereiro de 2014, citou o Brasil como o segundo país emergente mais vulnerável à normalização da política monetária americana, entre os 15 países analisados, pouco atrás da Turquia. A análise do Fed se somou à do banco de investimentos Morgan Stanley, que incluiu o Brasil no grupo dos cinco países emergentes mais frágeis a mudanças na atual conjuntura econômica internacional.

O Fed está errado? O governo brasileiro acredita que sim. Para um técnico do governo, “o estudo do Fed tem falhas básicas”. Para o ministro Guido Mantega, os estudos que colocam o Brasil como vulnerável são um equívoco. De fato, para o ministro, o Brasil é um dos países “mais bem preparados” para o momento atual da economia mundial. Entre outras coisas, o ministro cita como evidência dessa boa preparação o valor das reservas internacionais; o déficit em conta corrente (“Não estamos vulneráveis no déficit de transações correntes”), que seria um dos menores em comparação a outros emergentes; e o fato de o Brasil ter acelerado o crescimento do PIB em 2013, contra 2012: “estamos no quadro mundial entre as economias que tiveram crescimento maior” (citações no Valor Online: http://bit.ly/1kWWum5). Também se incluem nessa lista de evidências as entradas de investimento direto estrangeiro.

A análise do Fed está contida em um box do Relatório de Política Monetária intitulado “Estresse Financeiro e Vulnerabilidades nas Economias de Mercado Emergentes” (http://1.usa.gov/1h6fLMF). Nele, o Fed argumenta que o mercado financeiro está se diferenciando entre os emergentes – como refletido nas variações do câmbio e das taxas pagas pelos títulos públicos – e constrói um indicador de vulnerabilidade para 15 países emergentes,5 que ele mostra estar bastante correlacionado com a desvalorização cambial experimentada por esses países. Em especial, as moedas de países mais vulneráveis, de acordo com o indicador, sofreram as maiores desvalorizações.

O Fed não detalha como construiu o indicador de vulnerabilidade, mas diz que o índice é simples e baseado em seis indicadores:

● O saldo em conta corrente como proporção do PIB. Quanto maior esse saldo, menos vulnerável o país é à redução da liquidez internacional que deve resultar da normalização monetária nos EUA.

● A dívida bruta do setor público como proporção do PIB. Países com governos menos endividados são menos vulneráveis à alta dos juros e à redução da disponibilidade de financiamento resultante da normalização monetária nos EUA.

● Inflação anual média no último triênio. Países com menor inflação serão menos vulneráveis à desvalorização cambial que resultará da normalização monetária nos EUA.

● A variação no último quinquênio do crédito bancário ao setor privado como proporção do PIB. Países com menor expansão do crédito terão mais facilidade de se adaptar à mudança no custo de financiamento e à desaceleração que deve resultar da normalização monetária nos EUA. Países em que houve maior crescimento do crédito deverão ver uma alta na inadimplência, que pode pesar nas contas públicas e levar a um maior aperto na concessão de novos créditos.

● A relação entre a dívida externa total e as exportações. Em um momento de redução da liquidez internacional, uma dívida externa elevada é um ponto de vulnerabilidade, que tende a pressionar o câmbio, mas essa pressão será tão mais reduzida quanto maiores as exportações do país, pois será mais fácil fazer um ajuste via balança comercial.

● A razão entre as reservas internacionais e o PIB. Quanto mais alta essa razão, menos vulnerável o país a uma diminuição do financiamento externo.

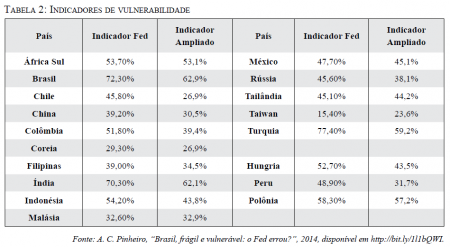

Para replicar o indicador de vulnerabilidade do Fed, primeiramente padronizei os dados para os 15 países selecionados pelo Fed e de outros três países que deveriam ser incluídos nessa amostra: Hungria, Peru e Polônia. Isso foi feito, de forma que todas as séries variassem de 0% a 100%.6 Para derivar o indicador, agreguei as séries da seguinte forma: somei os valores para dívida bruta do setor público, a inflação média trienal, a variação quinquenal no crédito bancário ao setor privado, e a razão entre dívida externa e exportações; depois, dela subtraímos o saldo em conta corrente e a razão entre reservas internacionais e PIB.

Para replicar o indicador de vulnerabilidade do Fed, primeiramente padronizei os dados para os 15 países selecionados pelo Fed e de outros três países que deveriam ser incluídos nessa amostra: Hungria, Peru e Polônia. Isso foi feito, de forma que todas as séries variassem de 0% a 100%.6 Para derivar o indicador, agreguei as séries da seguinte forma: somei os valores para dívida bruta do setor público, a inflação média trienal, a variação quinquenal no crédito bancário ao setor privado, e a razão entre dívida externa e exportações; depois, dela subtraímos o saldo em conta corrente e a razão entre reservas internacionais e PIB.O resultado dessa agregação é um indicador que pode variar entre menos 200% e mais 400%. Para facilitar a leitura, somei 200% ao resultado e dividi a soma por 600%, obtendo um indicador que pode variar de 0 a 100. Quanto mais alto o indicador, mais vulnerável o país. Esse indicador de vulnerabilidade do Fed é apresentado na Tabela 2. Nela também apresento um indicador de vulnerabilidade ampliado, que considera também outros três indicadores que poderiam ter sidos utilizados: o resultado nominal das contas do governo geral, a taxa média de crescimento do PIB nos últimos três anos (2011-2013) e o investimento estrangeiro direto como proporção do PIB.

O que mostram os resultados? O indicador do Fed confirma que Turquia, Brasil, Índia, Indonésia e África do Sul são, nesta ordem, os países mais vulneráveis entre os 15 analisados pelo Fed. O quadro muda um pouco com a inclusão dos outros três emergentes considerados aqui, com a Polônia, ascendendo à posição de quarto país mais vulnerável, com Indonésia e África do Sul vindo em seguida. Na outra ponta, Taiwan e Coreia são os emergentes menos vulneráveis.

Vê-se, portanto, que os números são consistentes com a conclusão a que o Fed chegou, em especial em relação ao Brasil ser o segundo emergente mais vulnerável entre os 15 considerados. De fato, esse resultado também se mantém quando se incluem Hungria, Peru e Polônia.

O posicionamento do Brasil fica ainda pior quando ampliamos o conjunto de medidores de vulnerabilidade, para incluir três medidores de vulnerabilidade a que o ministro Mantega fez referência nas suas críticas à análise do Fed:7 o resultado fiscal, o crescimento do PIB e o fluxo de investimento estrangeiro direto. Como se vê na última coluna da Tabela 2, com esse indicador ampliado de vulnerabilidade, o Brasil passa a Turquia para se mostrar o país mais vulnerável, a Índia vem em segundo e a Turquia em terceiro. A ordem muda, porém, a partir da quarta posição, com a Polônia passando a quarto lugar, a África do Sul a quinto e o México a sexto.

A partir dos dados desagregados é possível avaliar por que o Brasil se encontra nessa posição de vulnerabilidade. Ordenando os países do mais para o menos vulnerável, concluímos que:

A partir dos dados desagregados é possível avaliar por que o Brasil se encontra nessa posição de vulnerabilidade. Ordenando os países do mais para o menos vulnerável, concluímos que:● O Brasil tem o segundo pior resultado para o crescimento trienal do PIB e para o tamanho da dívida pública bruta.

● O país fica na terceira pior posição para o saldo em conta corrente e para a razão entre dívida externa e exportações.

● Ficamos na quarta pior posição em inflação trienal média e na variação no crédito bancário ao setor privado.

● Ficamos na sexta posição em termos do resultado nominal do governo geral, na oitava posição em relação a reservas internacionais e em décima, no que concerne ao investimento direto estrangeiro.

Desta forma, em apenas uma medida de vulnerabilidade ficamos na metade menos vulnerável dos países, enquanto em seis dos nove indicadores ficamos entre os 25% de economias emergentes mais vulneráveis. Leia-se, nossa vulnerabilidade se manifesta em várias áreas da economia.

4 . Um cenário para 2014

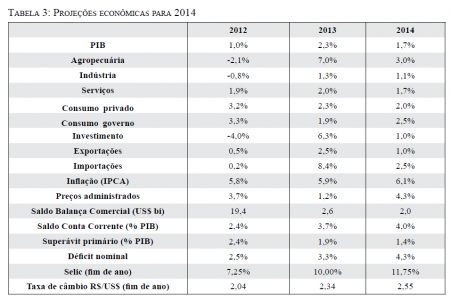

Minha expectativa é que 2014 seja um 2013 piorado. Como quantificado na Tabela 3, meu cenário para este ano é de uma desaceleração no crescimento com uma alta na inflação e pioras no déficit externo e no resultado fiscal. Como será discutido na próxima seção, esse cenário aumentará a expectativa de um forte ajuste macroeconômico em 2015.

A agropecuária deve apresentar outra vez o melhor desempenho setorial, mas sem repetir a forte expansão de 2013, que em parte refletiu a contração de 2012. Com isso, sua influência sobre o setor de bens de capital, produtor de caminhões e máquinas agrícolas, e de transportes, para escoamento da safra, será mais modesta do que a de 2013. A indústria sentirá ainda as crises na Argentina e na Venezuela, importantes mercados de exportações de manufaturados; as taxas de juros mais altas; o fraco desempenho do setor de extração mineral; e um setor de construção que entrou em um ritmo mais moderado de expansão (Tabela 1). Por outro lado, a desvalorização cambial dará algum fôlego à produção fabril.

O setor de serviços também deve ter uma expansão mais modesta. Além do impulso mais fraco vindo da agropecuária e da venda de caminhões, a expansão mais lenta da massa salarial e do crédito ao consumidor deve limitar o crescimento de setores como comércio, outros serviços e intermediação financeira. Os setores que ainda devem manter um maior dinamismo são administração, saúde e educação públicas e atividade imobiliária e aluguel. A Copa do Mundo também deve beneficiar setores como transporte aéreo, hotelaria, alimentação fora do domicílio e serviços de informação, mas prejudicar o comércio, pelo maior número de feriados.

O consumo privado vem crescendo menos devido à expansão mais lenta da massa salarial e do crédito ao consumo. Assim, em 2013, o consumo das famílias teve seu terceiro ano de desaceleração, aumentando 2,3%, ante 6,9% em 2010, 4,1% em 2011, e 3,2% em 2012. Essa foi a menor alta desde 2003, equivalente a menos da metade do crescimento médio em 2004-2012. A desaceleração na expansão do consumo privado deve continuar em 2014. Por outro lado, o consumo do governo deve aumentar com mais força este ano, devido à realização de eleições, tanto em nível federal quanto estadual.

Três fatores explicam a menor expansão do consumo privado. Em primeiro lugar, a piora observada no mercado de trabalho (a despeito das baixas taxas de desemprego): em 2013, a massa salarial real aumentou apenas 2,6%, ante 6,3% em 2012, com uma menor alta do emprego (0,7% em 2013, contra 2,2% em 2012) e do rendimento real (1,9% contra 4,1% na mesma comparação). De fato, no último trimestre de 2013, o emprego já foi menor do que no mesmo período em 2012. Em 2014, espero outra vez uma baixa expansão da massa salarial real.

Em segundo lugar, o crédito ao consumo das famílias aumentou apenas 0,3% acima da inflação em 2013, em relação a 2,1% em 2012, 5,3% em 2011 e 11,9% em 2010. O crédito também ficou mais caro: em janeiro de 2014, a taxa de juros para as pessoas físicas com recursos livres ficou 5,3 pontos percentuais acima da taxa de um ano antes. O crédito ao consumo deve continuar patinando em 2014.

Por fim, caiu a confiança do consumidor, por conta da piora do mercado de trabalho, da elevada inflação de preços livres e da percepção de que haverá um “tarifaço” após as eleições, para corrigir os preços de gasolina e diesel e as tarifas elétricas e de ônibus. Também contribuem para esse quadro as incertezas sobre a evolução do quadro interno e da economia mundial.

O bom desempenho do investimento em 2013 não se repetirá em 2014. De fato, somando-se a alta em 2013 com a queda de 4,0% em 2012, vê-se que o investimento cresceu apenas 1,0% ao ano na média do último biênio. A expansão do investimento em 2014 deve ficar nessa faixa. A produção de bens de capital não repetirá o mesmo número de 2013, pois a base de comparação é menos favorável e não haverá necessidade de tantos caminhões novos. Além disso, a confiança dos empresários também está em queda, refletindo as incertezas domésticas e externas. Basta ver que a Petrobras já anunciou que, em 2014, investirá 0,4% do PIB a menos do que em 2013.

Ainda sobre o investimento, os resultados mostram que as privatizações realizadas até aqui não vão fazer muita diferença no resultado macroeconômico: elas simplesmente não têm dimensão para isso. Por fim, mas não menos importante, há um risco não trivial, e crescente, de que o Brasil tenha um apagão elétrico neste ou ainda mais provavelmente no próximo ano.

Também não acredito que a salvação virá do setor externo. Apesar da melhora no desempenho dos EUA e da Europa, o menor crescimento chinês e o mau momento vivido pela Argentina e pela Venezuela vão limitar a expansão das nossas exportações. Em especial, é muito difícil pegar o que exportamos para os nossos vizinhos latino-americanos e, da noite para o dia, começar a vendê-los nos EUA e na Europa. A queda do preço das exportações também atrapalha uma recuperação mais forte das vendas externas. Por outro lado, enquanto a relação entre preços de produtos comercializáveis e não comercializáveis não começar a subir com mais força (Gráficos 4 e 5), dificilmente as importações vão parar de aumentar. Assim, na contramão das previsões do mercado, não acredito em aumento do saldo comercial este ano e espero que o déficit em conta corrente aumente mais um pouco.

Em linha com o mercado, minha expectativa é que o superávit primário do setor público consolidado fique meio ponto percentual do PIB abaixo da meta estabelecida pelo governo para este ano. Prevejo, porém, uma maior despesa com o pagamento de juros. O resultado será um déficit nominal 1% do PIB mais alto que em 2013, o que atiçará as preocupações com a dinâmica da dívida pública.

Por fim, acredito que o Banco Central deverá encerrar o atual ciclo de alta da Selic com mais uma alta de 0,25% na reunião de abril do Comitê de Política Monetária, mas deverá outra vez subir os juros após as eleições. Em parte, isso ocorrerá para lidar com a maior pressão inflacionária advinda da desvalorização do real, que deverá fechar o ano em cotação na faixa de R$ 2,55/US$.

5 . Observações finais

Ainda que o governo esteja preocupado com a desaceleração do PIB e, em particular, de setores intensivos em trabalho, sua atenção maior está voltada para o mercado de trabalho, em especial o emprego e a renda, que já foram definidos pelo atual ministro-chefe da Casa Civil como o “PIB do povo”. De fato, apesar do baixo crescimento, o desemprego continua a registar as taxas mais baixas da última década, e os ganhos reais ainda estão em ascensão. Esta é a principal razão por trás da resistente popularidade da presidente Dilma Rousseff e de seu favoritismo para as eleições presidenciais de 2014. Isso estimula o governo a não querer mudar a política econômica até depois das eleições.

A maioria dos analistas de mercado acha, porém, que, independentemente de quem vencer as eleições, as reformas serão postas em prática em 2015, para fortalecer os fundamentos e colocar o crescimento da economia em bases mais sólidas. O cenário básico que eles têm em mente é uma repetição de 2003. Naquele ano, o primeiro do governo Lula, houve um aperto substancial na política fiscal e monetária para aumentar a confiança no novo governo e derrubar a inflação, que atingiu 12,5% em 2002. Esta postura política – e o boom na demanda por commodities – abriu o caminho para o bom desempenho econômico do Brasil no resto da década.

Esse é basicamente um cenário de retorno à disciplina macroeconômica, que poderia acalmar os investidores e permitir a retomada de um crescimento mais robusto da economia. Será um crescimento mais equilibrado, já que a taxa de câmbio mais competitiva fomentará a produção industrial. Com isso, o trabalho vai migrar dos serviços para a indústria, aumentando a produtividade. Ainda assim, este será um cenário de crescimento relativamente baixo, uma vez que a demografia e a já baixa taxa de desemprego vão limitar a contribuição do trabalho na expansão da produção, além de não ser esperado que o crescimento da produtividade vá reproduzir o bom desempenho de meados dos anos 2000.

Um cenário mais otimista incluiria uma nova rodada de reformas do lado da oferta. As áreas prioritárias são o complexo sistema fiscal e o ambiente de negócios ruim, incluindo uma regulação menos politicamente orientada na infraestrutura. Tal agenda permitiria uma ascensão mais rápida da produtividade e uma alta do investimento, de preferência com foco nos gargalos de infraestrutura.

Eu acredito, porém, que esses cenários subestimam o custo do ajuste que o Brasil terá que enfrentar para corrigir os erros de política acumulados em 2011-2014 e, nesse sentido, a disposição política de implementar as mudanças necessárias. Isso por três razões principais.

Primeiramente, a presidente Dilma Rousseff vai legar uma economia mais doente a quem ganhar a eleição do que aquela que herdou de Lula. Em especial, há uma série de fontes de inflação reprimidas que virão à tona em algum momento. Em 2015, será necessário aumentar os preços administrados. Além disso, o ajuste fiscal implicará uma reversão dos cortes de impostos implementados ao longo dos últimos três anos, o que vai pressionar o preço dos bens de consumo. Por fim, a necessária correção no preço relativo dos bens comercializáveis deve vir de uma aceleração na inflação desses preços, possivelmente por um maior repasse da desvalorização cambial.

Em segundo lugar, as famílias e as empresas estão muito mais endividadas do que em 2003. Se a taxa de desemprego aumentar, como precisaria acontecer para que a inflação caia, as taxas de inadimplência irão subir. Os bancos públicos estão particularmente expostos a uma piora na inadimplência. O custo social e fiscal de uma desaceleração será alto.

A terceira razão pela qual o ajustamento econômico em 2015 provavelmente vai ter de ser ao mesmo tempo profundo e doloroso é o fato de que, desta vez, o Brasil terá de enfrentar ventos contrários, e não a favor. Logo após Lula começar seu programa de estabilização, em 2003, o preço das commoditiescomeçou a subir. Isso facilitou uma contínua valorização do real, que foi uma grande ajuda para levar a inflação para baixo. O próximo presidente, por sua vez, terá de governar com preços de commodities estáveis, ou em queda, e uma redução na liquidez internacional, que colocarão mais pressão nas contas externas.

Em caso de reeleição, um ajuste forte é improvável. Afinal de contas, o eleitor terá votado pela manutenção da atual política econômica. Além disso, a presidente já deixou claro que acredita nessa política, e o ministro da Fazenda já declarou que não considera que a “nova matriz econômica” tenha falhado. Some-se a isso o fato de que, diferentemente do que aconteceu com o presidente Lula em 2003, o mercado não dará um voto de confiança ao governo, em função do seu histórico, e isso reduzirá o ganho que poderia ser alcançado com a melhora de expectativas.

Não vejo que a situação de financiamento externo, nem a de financiamento do setor público, se compliquem até 2015 a ponto de forçar um ajuste involuntário dessa natureza. O mais provável, portanto, é que, em caso de reeleição, o governo dobre a aposta em promover a “nova matriz econômica”, fazendo reformas pontuais.

Caso a oposição vença as eleições, é mais provável que haja um ajuste. Primeiramente porque o novo governo poderá colocar a culpa naquele que saiu e, com maior credibilidade, se beneficiar mais fortemente de uma mudança de expectativas. Em segundo lugar porque o comprometimento ideológico será menor. E, por fim, mas não menos importante, se a oposição ganhar, é porque o povo não estava mais satisfeito com a atual política econômica e quis mudanças. Mesmo nesse caso, porém, é importante considerar que um ajuste forte terá um custo considerável, tanto econômico quanto político. 1 Agradeço a assistência de pesquisa de Julia Fontes, Marcel Balassiano e Daniel Duque. 2 A expansão do crédito público turbinado por empréstimos do Tesouro já vinha do período Lula. Basta ver que, no final de 2008, os empréstimos do Tesouro para instituições financeiras federais somavam apenas 1,4% do PIB. 3 As NTNs são as Notas do Tesouro Nacional. A série B é de títulos que pagam a variação do IPCA mais um rendimento real.

4 Treasury Inflation Protected Securities. 5 Brasil, Chile, China, Colômbia, Índia, Indonésia, Malásia, México, Filipinas, Rússia, África do Sul, Coreia do Sul, Tailândia, Taiwan e Turquia. 6 Para isso, diminuí o valor mínimo de cada série e depois dividi o resultado pela diferença entre o maior e o menor valor. Os dados utilizados nesse exercício podem ser encontrados em http://bit.ly/1l1bQWI 7 Ver a apresentação “9º Balanço do PAC: Quadro Macroeconômico”, Ministro Guido Mantega, 18 de fevereiro de 2014, disponível em http://bit.ly/1mavy0n.