Os Desafios do Mercado Brasileirode Gás Natural

Introdução

O mercado de gás natural passa por uma revolução no mundo com a produção competitiva de reservas de gás não convencional, por meio da utilização de novas tecnologias de perfuração, que tornaram viáveis reservas antes conhecidas e ainda não exploradas, notadamente nos Estados Unidos. Hoje, o mundo já conhece mais reservas provadas de gás natural do que reservas provadas de petróleo em energia equivalente, quadro que se acentuará nas próximas décadas. Essa corrida do ouro apenas está começando.

Empresas tradicionais como Shell, já produzem, hoje, mais gás natural do que petróleo em barris equivalentes, sinalizando uma revolução no campo energético, com mudanças drásticas na matriz de produção de energia elétrica até o setor de transportes, onde caminhões leves e pesados começam a circular com gás natural em vez de diesel nas estradas americanas.

Estas mudanças atingem também o setor químico e petroquímico, já que o gás natural é matéria-prima para a produção de químicos básicos fundamentais, como a amônia, o metanol, o eteno e o hidrogênio, viabilizadores de cadeias de produtos que atingem os segmentos mais importantes do setor produtivo industrial e agrícola.

O Brasil, país que passou muitos anos deslocado deste movimento, com um setor de gás natural pequeno, concentrado e pouco competitivo, vê-se frente a uma revolução que está mexendo com o crescimento econômico e as perspectivas futuras das nações industrializadas. Não podemos ficar fora desta revolução, o que exigirá fortes e profundas mudanças estruturais nesta indústria, no Brasil.

Neste texto, descortinamos a situação atual e as perspectivas deste setor no mundo e no Brasil e concluímos com propostas factíveis de política energética que possam alterar a dinâmica competitiva do gás em nosso País, para que possamos participar da revolução chamada pela Agência Internacional de Energia (AIE) de a “Era de Ouro” do Gás Natural.

Mercado Mundial de Gás Natural

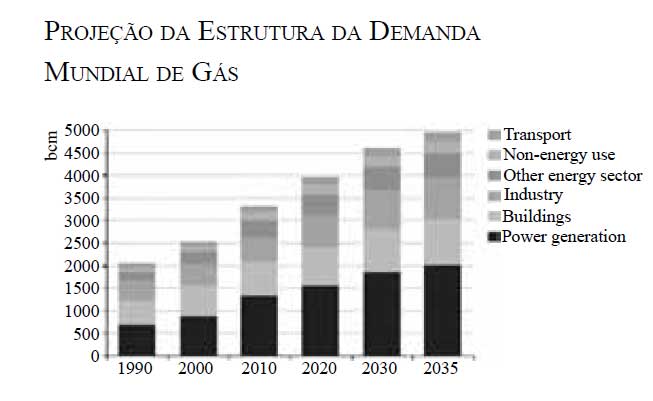

O mercado mundial de gás natural tem apresentado crescimento significativo tanto na oferta quanto na demanda. Em 2011, o gás natural representou 24% da matriz mundial de energia primária. As projeções de demanda das fontes de energia no mundo mostram que o gás natural será a que mais crescerá até 2035.

Conforme avaliação da AIE, o setor termoe- létrico será o grande impulsionador da demanda mundial de gás natural, indicado no gráfico a seguir.

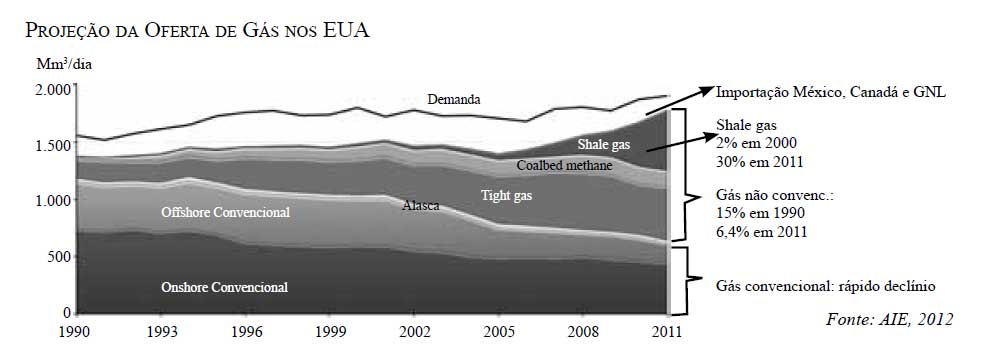

O Shale Gas americano está sendo o res- ponsável pela mudança no cenário do mercado mundial de gás natural. O esgotamento das re- servas americanas de gás convencional obriga- ram os Estados Unidos (EUA) a importar cada vez mais Gás Natural Liquefeito (GNL). Shale Gas ou gás de folhelho é um dos tipos de gás não convencional, assim chamado porque as técnicas de recuperação são diferentes das usuais, devido às características próprias das rochas onde se en- contram o óleo (Shale Oil) e o gás natural. Nor- malmente, são rochas de baixa permeabilidade que tornam difícil a extração dos produtos. Os outros tipos conhecidos de gás não convencional são o Tight Gas/Oil (gás ou petróleo de reser- vatórios de baixa permeabilidade) e o Coal Bed Methane (gás das camadas de carvão).

A perspectiva de dependência de impor- tação de gás nos Estados Unidos, a partir da queda de produção das reservas tradicionais, e a existência de reservas abundantes de gás não convencional incentivaram o desenvolvimento de tecnologias de extração a custo competitivo. Os EUA possuem um aspecto muito favo- rável que é sua logística e infraestrutura de pe- tróleo e gás bastante desenvolvidas. Somam-se a tudo isso, o incentivo do governo à produção desse tipo de gás e petróleo, a facilidade de negociação direta com proprietários das terras (direito sobre o subsolo é do proprietário das terras nos EUA) e linhas de crédito para os produtores de pequeno porte.

A produção do gás não convencional já está influenciando positivamente o balanço de oferta e demanda de gás natural e petróleo nos EUA, porém, algumas questões ambientais e tecnológi- cas ainda estão em discussão. De qualquer modo, a consolidação do Shale Gas, associado ao Shale Oil, torna os EUA um país com potencial para exportar gás natural e para ser autossuficiente em energia em um horizonte de 20 anos.

Após o sucesso americano, outros países vêm tentando repetir este modelo. A China, por exem- plo, colocou em seu plano de desenvolvimento um crescimento de quase 200 mm³/dia adicionais até 2020 na produção de gás não convencional (pro- duz, hoje, cerca de 30 mm3/d de gás não conven- cional, segundo a International Gas Union – IGU). O Brasil também está procurando desenvol- ver a exploração do gás não convencional. O go- verno noticiou para o último trimestre de 2013 a realização de uma rodada de licitações com foco na busca de gás, tanto convencional como não convencional em bacias onshore. Estrutura da Indústria de Gás no Brasil e seus Principais Atores

A Lei 9.478/1997, mais conhecida como a Lei do Petróleo, foi fundamental para o setor de petróleo e gás natural no Brasil, pois, além de quebrar o monopólio legal da Petrobras, dis- pôs sobre a Política Energética do País, crian- do o Conselho Nacional de Política Energética (CNPE) e a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis (ANP).

O CNPE é responsável pela proposição da política energética nacional, em coordenação com as demais políticas públicas, é vinculado à presidência da República e presidido pelo minis- tro de Minas e Energia. O Ministério de Minas e Energia (MME) é responsável pela formulação e implementação das políticas para o setor de pe- tróleo, gás natural e biocombustíveis, de acordo com os princípios e objetivos da política ener- gética nacional. Esses órgãos, juntamente com a presidência da República, são considerados os “formuladores de políticas” do setor.

Já a ANP é uma autarquia em regime espe- cial, vinculada ao MME. Suas principais res- ponsabilidades são: regulamentar, estabelecendo regras por meio de portarias, instruções norma- tivas e resoluções; contratar, promovendo licita- ções; celebrar contratos em nome da União com os concessionários em atividades de exploração, desenvolvimento e produção de petróleo e gás natural; autorizar as demais atividades sob ação regulatória da ANP que não sejam concedidas; e fiscalizar as atividades do setor, incluindo a defe- sa do consumidor e a implementação da Política Energética Nacional.

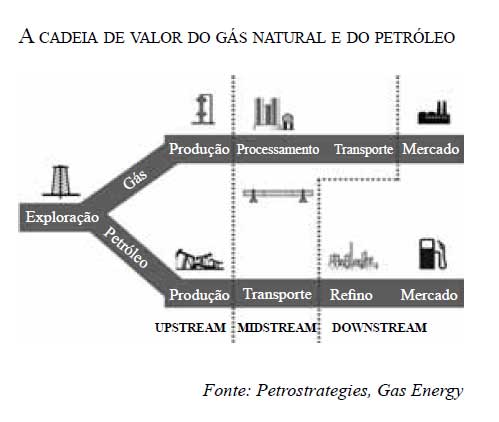

Já a cadeia de valor do gás natural é di- vidida em competências legais. Enquanto o upstream (exploração, produção, importação e exportação) e o midstream (processamento e transporte) são regulados no âmbito federal pela ANP, o downstream (distribuição e co- mercialização) é regulado no âmbito estadual pelas agências reguladoras estaduais. A figura a seguir ilustra a cadeia.

Apesar de não haver mais um monopólio legal com relação à atuação da Petrobras na in- dústria de petróleo e gás natural, desde 1997, a empresa exerce seu poder de líder do mercado, especialmente, no setor de gás natural. Ela é res- ponsável por mais de 95% da produção de gás natural do país e por 99% da comercialização, por 100% da regaseificação, por 100% da malha de gasodutos domésticos e por 51% do gasodu- to Brasil-Bolívia. A Petrobras está presente em 21 das 27 distribuidoras estaduais de gás natu- ral, sendo que em duas detém o controle (Oeste de São Paulo e Espírito Santo), e possui mais de 50% da capacidade termoelétrica instalada a gás natural, que corresponde a 80% do gás usado no setor termoelétrico, volume que atinge 95% do total quando consideramos os contratos de gás com as térmicas que não são controladas.

A abertura do upstream do setor de petróleo e gás no Brasil, associada à dinâmica gerada pelas rodadas de licitações das áreas (blocos) para exploração de petróleo e gás, organizada pela ANP, proporciona- ram uma situação inédita na história da indústria e uma configuração envolvendo novos entrantes (na- cionais e internacionais), em sua maioria, empresas do setor de petróleo que já atuavam no dowstream.

A nova configuração do upstream brasileiro en- volveu, incialmente, a Petrobras e mais de 40 em- presas estreantes no segmento. Os novos entrantes começaram a marcar posição, buscando ampliar re- servas, integrar a cadeia, alcançar novos mercados, consolidar participação no continente, entre outros motivos. A participação da Petrobras nas rodadas foi, até o momento, maior do que a soma de todas as companhias reunidas. No entanto, o cenário do upstream brasileiro começa a dar sinais de mudan- ças. Hoje, são mais de 70 grupos empresariais que atuam em 278 blocos em exploração, 74 em desen- volvimento e 351 em produção.

É importante ressaltar que a maioria das em- presas está associada à Petrobras de algum modo, seja na operação, seja no processamento e no transporte. São poucas as empresas realmente independentes. Um exemplo é a OGX, especifi- camente, na exploração do gás na Bacia do Parna- íba. Espera-se que os novos players tragam mais competitividade ao setor, com atuações indepen- dentes. A retomada das rodadas da ANP indica oportunidades para a mudança desse cenário.

A importação de gás natural, tanto via gaso- duto da Bolívia, quanto via terminais de GNL, é totalmente controlada pela Petrobras. O contrato Bolívia-Brasil (GSA) foi firmado em 1999, com validade até 2019, podendo ser estendido até 2020-2021, devido aos volumes pagos, mas não retirados. O volume contratual é de 30 mm³/dia com uma cláusula de Take or Pay (ToP) de 80%. É esperado que o contrato venha a ser renovado, no entanto, é possível que, devido aos grandes volumes de produção nacional, sejam revistas as cláusulas de compromisso de volume e/ou preços. Existe um contrato paralelo de fornecimento da Bolívia para Cuiabá para atendimento majoritaria- mente da Usina Térmica Mario Covas e também do mercado ainda pouco desenvolvido no estado.

Brasil Prioriza o GNL

| A |

pós os movimentos de estatização na Bolí- via, ocorridos em 2006, o governo brasileiro tomou a decisão de priorizar o GNL como fonte de suprimento para as importações adicionais de gás natural. A partir dessa decisão, a Petrobras investiu inicialmente em duas plantas de rega- seificação flutuantes, localizadas no Porto de Pe- cém (CE), com capacidade de 7 mm³/dia, e uma segunda com 14 mm³/dia, localizada na Baía de

Guanabara, no Rio de Janeiro. Em 2013, a ca- pacidade do terminal da Baía de Guanabara foi expandida para 20 mm³/dia. Ao contrário do que ocorre em outros países, que possuem terminais de regaseificação fixos (onshore), os terminais contratados pela Petrobras são unidades flutuan- tes, que podem ser realocadas caso necessário e requerem menor infraestrutura portuária.

Além das duas plantas de regaseificação exis- tentes com capacidade instalada de 27 mm³/dia, existe mais uma planta em construção na Bahia (14 mm³/dia) com previsão de início em 2014 e mais duas em fase de projeto: uma da Petrobras (Barra do Riacho ̶ 14 Mm³/dia, com início em 2020) e o primeiro terminal independente da Petrobras no Brasil, no Rio Grande do Sul, com capacidade de 6 mm³/dia para 2016.

A infraestrutura de transporte e de processa- mento do gás, como comentado anteriormente, está concentrada nas mãos da Petrobras. Hoje, a malha de gasodutos de transporte compõe-se de

9.160 quilômetros de extensão e de 18 unidades de processamento de gás natural, localizados em áreas próximas aos campos produtores.

Desde a promulgação da Lei do Gás (11.909/09) e o Decreto que a regulou, foi estipu- lado o livre acesso à infraestrutura. Os gasodutos de transporte existentes e/ou com licenciamento ambiental possuem um período de exclusivida- de de dez anos. Após esse período, é facultado a qualquer interessado o uso dos dutos de transpor- te existentes ou a serem construídos, com exce- ção dos gasodutos de escoamento, instalações de tratamento ou processamento de gás natural e de terminais de liquefação e regaseificação.

O downstream do gás natural no Brasil é regulado no âmbito estadual a partir da Consti- tuição de 1988. A maioria dos estados brasilei- ros só possui uma distribuidora de gás natural, com exceção de São Paulo e Rio de Janeiro que possuem três e duas distribuidoras, respec- tivamente. Nos dois estados, as áreas de atua- ção de cada empresa não se sobrepõem.

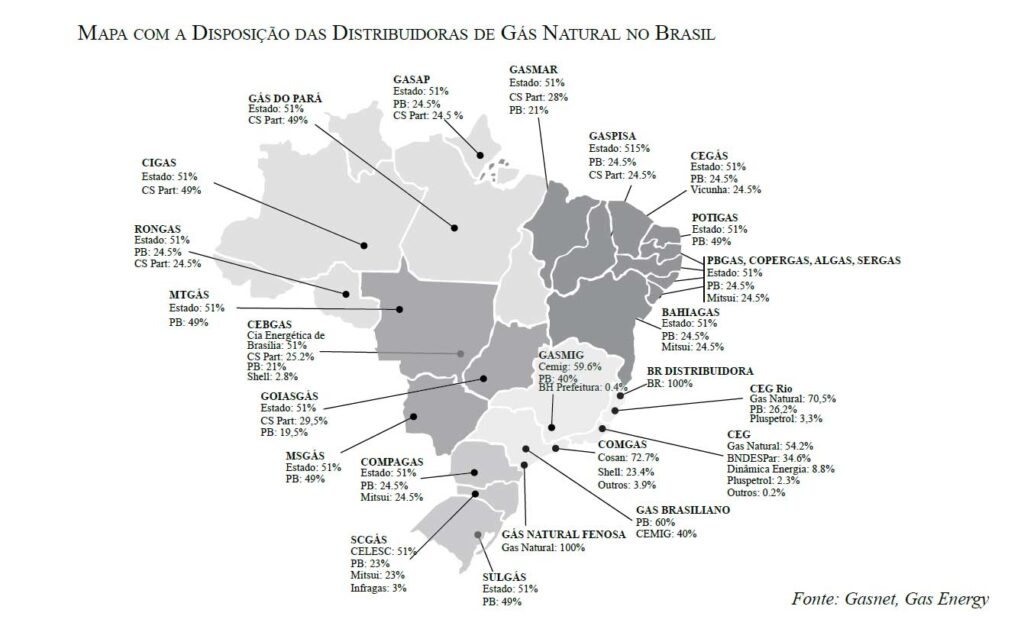

Hoje, existem 27 companhias licenciadas para distribuir gás natural no Brasil (nem todas estão efetivamente ativas, pois algumas regiões não possuem oferta de gás), sendo a Petrobras a maior acionista privada no país, com participação mino- ritária em 19 companhias e controladora em duas. A Mitsui é o segundo maior acionista privado em distribuição de gás, com participação menor em sete distribuidoras, seguida da CS Participações, com seis (Gas do Pará, PA, Cigas, AM, Gasmar, MA, Gasap, AP, Gaspisa, PI, e Rongas, RO). O fornecimento de gás natural das distribuidoras pode ser somente de gás natural doméstico, boli- viano ou uma combinação dos dois.

O gás importado via terminais de regaseifi- cação não é vendido contratualmente às distri- buidoras, e sim utilizado nas termoelétricas, mas a Petrobras pode, tecnicamente, complementar a oferta de gás para as distribuidoras com os volu- mes vindos do exterior.

A figura abaixo apresenta as distribuidoras de gás canalizado do Brasil.

A malha de gasodutos de distribuição, hoje, está em 23.174 quilômetros. São Paulo e Rio de Janeiro são os maiores mercado e, juntos, possuem cerca de 75% da rede de distribuição nacional. São Paulo tem mais de 11.820 quilô-

metros de distribuição, enquanto o Rio de Ja- neiro, em torno de 5 mil quilômetros. Da mes- ma forma, os dois estados são os que possuem o maior número de clientes, sendo que São Paulo tem um perfil mais industrial, enquanto o Rio de Janeiro tem maior quantidade de clientes auto- motivos e termoelétricos.

Entretanto, apesar dos esforços em prol da criação de um mercado de gás natural competiti- vo, o Brasil ainda observa a indústria dominada por um único agente verticalmente integrado que tem os elementos necessários para praticar abuso de posição dominante nos diferentes segmentos em que atua. Do ponto de vista regulatório, este é um cenário significantemente ineficiente que exigiria um controle regulatório pleno, com o estabelecimento de regras isonômicas e claras, evitando a eventual ação de posição dominan- te, como, por exemplo, subsídios cruzados nos diferentes níveis da cadeia do gás natural. En- tretanto, a criação de um mercado competitivo não ocorre de maneira instantânea. A experiência internacional mostra que a evolução até um mer- cado competitivo exige tempo e determinação político-econômica.

Histórico da Oferta e Demanda de Gás Natural no Brasil

| O |

desenvolvimento do mercado nacional de gás natural pode ser dividido em duas fa-

ses: a fase anterior à inauguração do gasoduto Bolívia-Brasil (Gasbol), em 1999, e a fase após a inauguração do Gasbol. Antes de 1999, o con- sumo de gás natural era pequeno e limitado às regiões próximas aos principais campos produ- tores. A produção era, em sua maioria, de gás associado à produção de petróleo proveniente da Bacia de Campos, no Rio de Janeiro, e das bacias do Recôncavo Baiano e de Sergipe-Ala- goas, no Nordeste.

Estendendo-se por 2.953 quilômetros em ter- ritório nacional e com um contrato de forneci- mento de 30 mm³/dia com duração até 2019, a inauguração do Gasbol marcou uma mudança ra- dical na indústria gasífera brasileira, permitindo uma maior difusão do gás natural em mercados mais afastados das regiões produtoras, como a Região Sul do país.

O mercado brasileiro de gás natural pode ser analisado por meio de uma divisão em qua- tro submercados: Sul/Sudeste/Centro-Oeste/ Nordeste, estado do Maranhão e Norte. Até o mês de abril de 2010, cada um desses siste- mas permanecia isolado e sem a possibilidade de escoamento de gás entre eles. Entretanto, a conclusão do Gasoduto de Integração Sudeste-

-Nordeste (Gasene) viabilizou a interligação entre as regiões Sudeste/Sul/Centro-Oeste e Nordeste, mantendo apenas a região Norte e o estado do Maranhão (produção e consumo do gás pelo grupo EBX) isolados da rede nacional integrada de gasodutos.

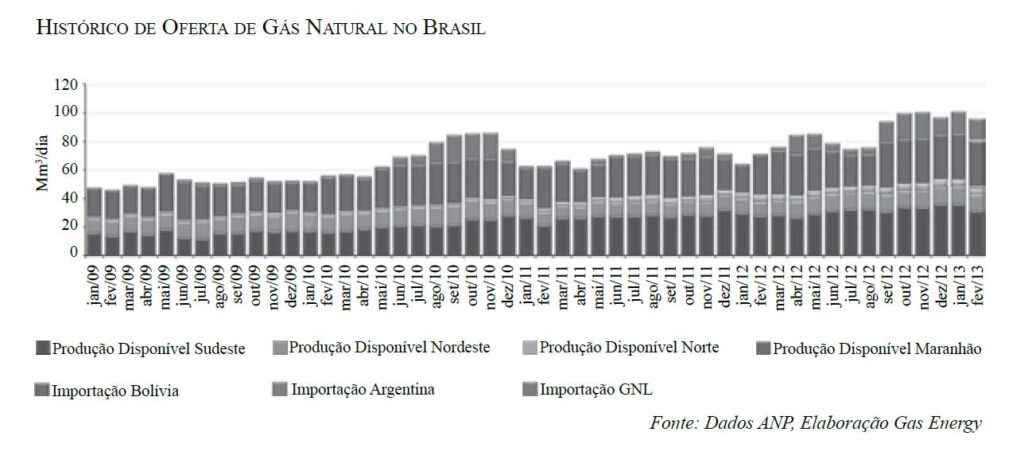

Do mesmo modo, podemos identificar as diferentes fontes de oferta atuais no Brasil: pro- dução das Regiões Sudeste, Nordeste e Norte, produção do Maranhão, importação da Bolívia, importação de GNL no Rio de Janeiro e no Ceará e a reativação do ramal de importação da Argen- tina para a UTE de Uruguaiana, no Rio Grande do Sul. O histórico de oferta de gás no Brasil pode ser visto abaixo.

A demanda de gás natural no Brasil é extrema- mente concentrada na Região Sudeste, em espe- cial no estado de São Paulo, onde atuam as distri- buidoras Comgás, Gás Natural Fenosa e Gás Bra- siliano, e no Rio de Janeiro, onde as distribuidoras são CEG e CEG Rio. Já no Nordeste, somente a Bahia se destaca no consumo do energético. O Maranhão vem ganhando espaço com o início da operação das usinas termoelétricas Maranhão IV e V. Enquanto isso, o Norte tem a sua demanda baseada no segmento termoelétrico.

Em linhas gerais, é possível afirmar que a demanda de gás natural no Brasil é baseada no segmento industrial e termoelétrico, este último somente ocorrendo quando as plantas são des- pachadas por insuficiência de chuvas. A política de geração de energia elétrica brasileira colo- ca as usinas termoelétricas como backup para a geração hidrelétrica, ou seja, nos momentos em que é necessário poupar os reservatórios das Unidades Hidrelétricas (UHEs). Nesses mo- mentos, as fontes de suprimento nacional e via importação da Bolívia não são suficientes para suprir as necessidades do energético, sendo ne- cessário recorrer à importação de GNL.

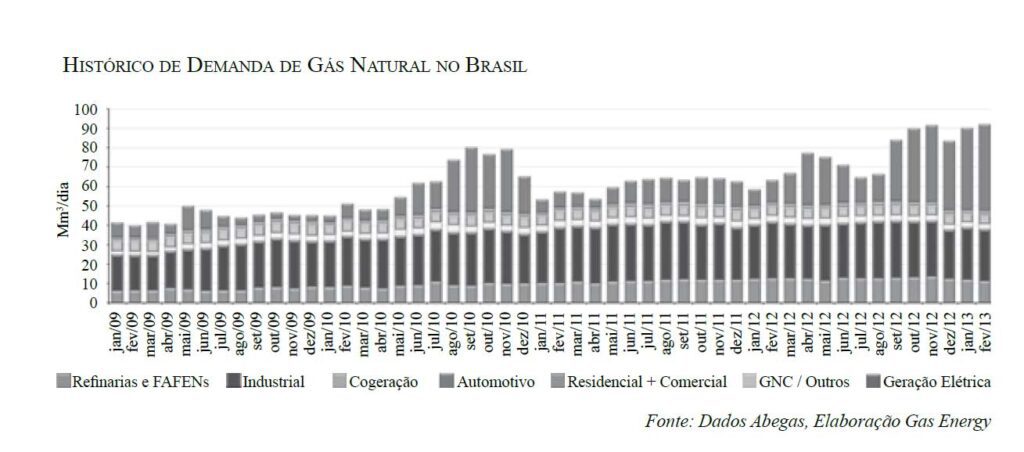

No gráfico anterior, pode-se destacar tam- bém que o mercado industrial de gás natural no Brasil está estabilizado desde 2007, não acom- panhando o crescimento da indústria do País no mesmo período. Isto é causado pela falta de competitividade do gás natural frente aos com- bustíveis tradicionais da geração de energia na indústria: óleo combustível, carvão, coque verde de petróleo, energia elétrica e biomassa de uma forma geral, incluindo a lenha. Neste cenário, o Brasil vem desprezando a geração de energia distribuída e a cogeração, dois es- paços tradicionais do gás natural que aumen- tam a eficiência energética e a produtividade industrial e que são largamente utilizados nos países desenvolvidos.

Dinâmica Competitiva no Brasil e o Exemplo de Outros Países

| U |

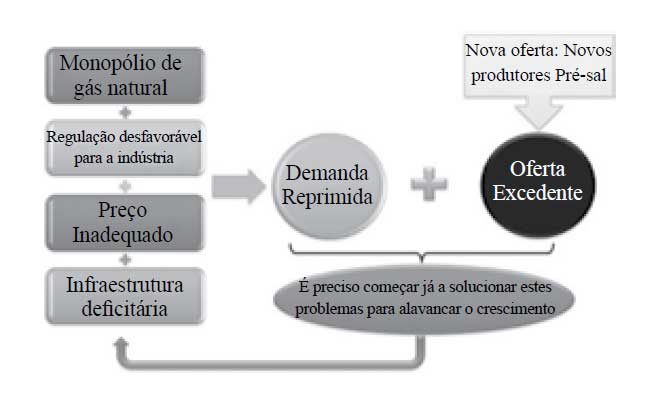

m setor relativamente novo, que se iniciou, efetivamente, a partir da entrada do gás bo- liviano, em 1999, com uma estrutura contratual,

de logística e de produção que ainda carrega os resíduos de um modelo monopolista anteriores à Lei do Petróleo de 1998, fez com que chegás- semos a 2013 com uma situação de mercado es- truturalmente problemática. Essa situação deve ser enfrentada na busca de um modelo de compe- tição, fundamental para o desenvolvimento das indústrias de transformação e agroindustrial bra- sileiras, dependente desse energético. A figura a seguir resume com boa acuidade os problemas estruturais herdados por este mercado:

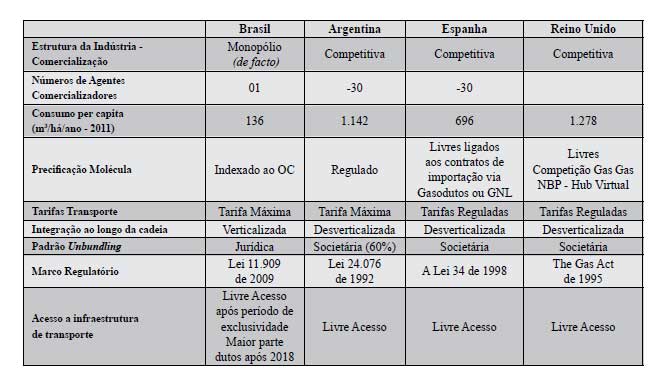

Para olhar quais seriam as soluções estrutu- rais para a organização de uma indústria saudá- vel, confira abaixo um quadro da organização do gás natural em países de referência no setor.

* OC = Óleo Combustível

Na avaliação detalhada desses exemplos po- de-se depreender que: Os processos de unbundling (separação) societário foram fundamentais para garan- tir as bases para a criação de um mercado competitivo de gás e a participação de no- vos agentes na cadeia;

Da mesma forma, a desverticalização tende a tornar o serviço de transporte de gás mais eficiente e a ampliar os investimentos;

Tais processos foram os principais elemen- tos facilitadores da criação de uma compe- tição de gás-gás, que, por sua vez, na condi- ção de oferta abundante, tendem a reduzir o preço final do energético; e

O Brasil tem a oportunidade de “apren- der” com os erros e acertos das experiên- cias internacionais.

A Gas Energy realizou intensos estudos so- bre este tema, notadamente aqueles utilizados no projeto +Gás Brasil, liderados pela Associa- ção Brasileira dos Grandes Consumidores de Energia (Abrace) e que contou com a participa- ção de várias outras associações empresariais, tais como a Abiquim (indústria química), a Abrafarma (indústria farmacêutica) e a Abivi- dro (indústria do vidro).

A própria ANP tem estudos extensos nesta área que apresentam diagnóstico semelhante, in- felizmente, não utilizados pelo Brasil na elabora- ção da Lei do Gás (11.909/09) e que careceria de urgente remodelação.

Como uma mudança desta lei envolve um processo longo e de negociação complexa, cre- mos que o governo federal, atuando na condição de acionista controlador da Petrobras, poderia tomar decisões de desinvestimento em ativos da cadeia de gás natural que, além de ajudar a Petro- bras a executar seu extenso programa de investi- mentos na exploração do pré-sal, resultariam em impacto imediato na capacidade de atração de novos investidores na produção de gás no Brasil.

Perspectivas para o Gás Natural no Brasil

Será que teremos nova oferta de gás no Bra- sil para tornar esse mercado competitivo? Essa dúvida recorrente permeia as discussões do setor e sobre a mesma temos posição bastante clara. O mercado de gás natural terá uma explosão

O mercado de gás natural terá uma explosão de crescimento nos próximos anos no Brasil. O pré-sal, rico em gás natural associado ao petró- leo, necessitará enviar para a costa o equivalen- te a 50 mm3/d até 2017/2018, superior aos 41 mm3/d disponibilizados hoje por todas as outras bacias produtoras, sendo que 40% estarão na mão de novos players.

Adicionalmente, os novos volumes de gás que vêm sendo descobertos, e os ainda a des- cobrir, poderão elevar a participação dos novos produtores para 25% no total de gás disponibi- lizado ao mercado, mudando drasticamente o ambiente deste setor no Brasil. A rodada 11, já realizada, e a rodada 12, da ANP, esta última com foco nas bacias em terra e no gás não convencio- nal, prevista para dezembro próximo, e também a primeira grande rodada no pré-sal, irão incor- porar novos players e reservas, ampliando o po- tencial de negócios neste setor.

Já no front externo, os grandes volumes de gás não convencional pressionarão fortemen- te o setor industrial brasileiro por competiti- vidade e trarão muitas novas tecnologias para transporte, processamento e, também, na con- versão de gás natural em derivados químicos e outros combustíveis. Por outro lado, as opor- tunidades geradas com a regulamentação da Lei do Gás, e também a defasagem vigente na infraestrutura do setor, permitem antever um forte crescimento nos investimentos ao longo

da cadeia: produção e transporte de gás, distri- buição de gás por dutos e por gás natural com- primido (GNC), Small LNG (gás natural lique- feito produzido em plantas menores) e LNG Lite (tecnologia nova de liquefação do gás na- tural), geração de energia, cogeração e geração distribuída, uso químico do gás natural, GTL (gas to liquids, ou produção de gasolina, diesel e querosene, principalmente a partir do gás na- tural) e Small GTL (GTL em pequenas plantas e outra tecnologia), entre outros.

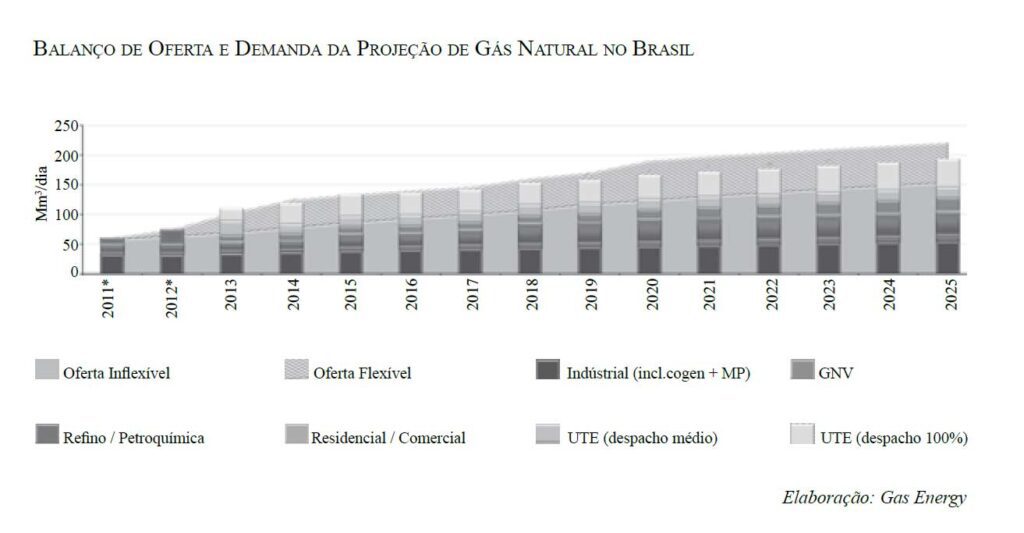

Para entender o impacto destas variáveis, olhamos o cenário de projeção para a oferta e a demanda de gás natural no Brasil.

O cenário de projeção de oferta de gás natu- ral no Brasil até o ano de 2025 foi desenvolvido em cinco grandes grupos: produção ex-pré-sal; cluster de Santos do pré-sal; sistemas isolados do Norte e estado do Maranhão; blocos em ex- ploração; e as importações da Bolívia e de GNL. Essa metodologia indica o potencial existente de oferta no país.

Para chegarmos ao volume de oferta disponí- vel de gás ao mercado são retirados os consumos típicos de absorção de gás nas próprias Unidades de Processamento de Gás Natural (UPGN) e uma porcentagem de perda nos dutos de transporte.

Tendo em vista a ainda baixa participação do gás natural na matriz energética nacional, pode-

-se afirmar que existe um grande potencial para a expansão da demanda de gás natural no Bra- sil. Entretanto, a realização plena deste potencial depende substancialmente de algumas mudanças na política energética do país e na estruturação de um plano para o setor do gás.

Para a projeção da demanda, seguimos pre- missas, também, para cinco diferentes grandes grupos: demanda industrial; elétrica; refino/pe- troquímica; GNV e outros. Entretanto, estas perspectivas positivas ain- da enfrentam tremendas barreiras para se con- solidarem, com um verdadeiro dilema Chicken and Egg (o ovo ou a galinha), que inviabiliza as ações tanto dos produtores como de consumido- res, conforme mostra a figura abaixo.

Propostas para a Criação de um Mercado Competitivo de Gás Natural

ara uma estrutura ótima de mercado compe- titivo de gás natural, conforme nos mostra a experiência de outros países, deveríamos trilhar um caminho que combinasse medidas tanto de ajuste regulatório e ações de política energética como de alguns mecanismos de indução e organização do mercado.

Que medidas de política energética e ações regulatórias poderíamos vir a tomar?

Sem querer esgotar o tema, que é intenso na polêmica e no debate, poderíamos recomendar alguns ajustes fundamentais que se baseiam nos modelos de sucesso de mercado competitivo de gás natural em outros países:

- Governo indeniza a Petrobras pelos ativos de transporte distribuição (ex-dívidas);

- Governo indeniza a Petrobras pelos ativos de regaseificação;

- Petrobras vende as participações nas dis- tribuidoras de gás canalizado, e novos produtores não poderiam ter mais do que 25% de participação e não poderiam ser operadores destas concessões;

- Governo licita os ativos de transporte e regaseificação existentes e que foram indenizados à Petrobras em, por exem- plo, cinco companhias transportadoras (Sul; SP, RJ/MG, NE e NO/CO) pela menor tarifa;

- Obrigações de expandir a rede em xx% em cinco anos e yy% em dez anos e obri- gações de livre acesso;

- ANP controla a operação, interconexões e swaps de gás para buscar a otimização e a competitividade do sistema;

- Negociação com estados para “by pass físico” (acesso direto aos gasodutos de transporte) dos grandes consumidores em troca de recursos da CDE para gasodutos a serem instalados nos estados, com o ob- jetivo de interiorizar a rede de transporte do Brasil;

- Petrobras e os demais produtores passa- riam a cobrar somente pela molécula;

- Petrobras fica proibida de comprar gás de ter- ceiros produtores enquanto detiver mais do que 50% da comercialização de gás natural;

- Petrobras é obrigada a repassar para co- mercializadores e/ou distribuidores 50% dos direitos dos contratos de importação porventura existentes até a data;

- Petrobras reduz participação vertical em térmicas e plantas de fertilizantes para menos do que 49%;

- Leilões de clusters na costa e nas regiões potenciais produtoras de gás onshore para atrair os novos produtores;

- Licitação do serviço de armazenagem de gás (subterrânea);

- Novas rodadas da ANP voltadas para gás em terra com incentivos fiscais e com- promissos de investimento em gasodu- tos troncais caso houvesse descobertas relevantes de gás natural (acima de 30 bilhões de m3 de gás natural, aproxima- damente 1 trilhão de pés cúbicos).

Detalhando um pouco o que enxergamos como uma solução para a quebra do dilema Chi- cken and Egg, colocada no item 12 acima, a su- gestão é uma estratégia de organizar clusters de consumos âncora de gás natural, que viabilizas- sem a primeira infraestrutura de gás natural dos novos produtores.

O “pacote” incluiria:

- Construção de infraestrutura para trazer gás offshore (do mar) para a costa;

- Dutos de transferência offshore, Unida- des de Processamento de Gás Natural (UPGN’s), logística de escoamento dos lí-

quidos, dutos de transferências radiais na produção onshore;

- Demanda de gás ancorada em:

Projetos térmicos a serem indicados pelo setor elétrico;

Projetos químicos e petroquímicos, consi- derando estratégia de complexos;

Grandes projetos estruturantes (mineração, siderurgia, alumínio, etc.) próximos à costa ou à produção onshore futura; e

- Preços de gás obtidos por meio de leilões com participação de vários produtores e esquemas organizados de backup de gás (solução para eventuais problemas opera- cionais de suprimento de gás).

Considerações Finais

O Brasil tem uma enorme oportunidade para desenvolver uma indústria competitiva de

gás natural. Os elementos estão dados – oferta potencial e demanda potencial.

Precisamos buscar um choque de oferta do gás natural no Brasil, para não perdermos a competitividade industrial frente aos movimen- tos internacionais que estão se consolidando a partir da nova realidade de gás não convencional (EUA, China, Austrália, etc.).

Não são simples as medidas a serem toma- das, mas o diagnóstico do setor há tempos está feito, e o que não parece haver no momento é uma política energética que esteja em execução, nem o diagnóstico correto e, consequentemente, nem as medidas em implementação.

Está na hora de entrarmos nesta corrida para participarmos da era de ouro do gás natural (The Golden Age of Natural Gas ̶ Agência Internacio- nal de Energia).

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional