Pré-sal: Desafios e Oportunidades (Um Sonho Possível)

1. O Pré-sal: Transformando o Sonho em Realidade

Sonhar mais um sonho impossível Lutar quando é fácil ceder Vencer o inimigo invencível Negar quando a regra é vender (“The Impossible Dream”, de Joe Darion e Mitch Leigh, versão de Chico Buarque de Hollanda e Ruy Guerra )

A descoberta e a produção de petróleo no chamado pré-sal brasileiro é uma bela história para ser contada. O que

hoje é uma realidade que impressiona a todos na indústria mundial de petróleo era apenas uma ideia até sete anos atrás. Tal ideia já vinha sendo debatida há décadas entre os geocientis- tas da Petrobras e consistia na possibilidade de haver acumulações de petróleo abaixo da ex- tensa camada de sal existente no subsolo do Oceano Atlântico, a cerca de 300 quilômetros da costa sudeeste do Brasil e em lâminas de água superiores a 2 mil metros. Entretanto, por muito tempo, essa ideia foi considerada um “sonho impossível” pelo conjunto de desafios tecnológicos que se apresentavam, a começar em como realizar sísmica em profundidades tão elevadas, em como interpretar os dados sísmicos na qual a extensa camada de sal intro- duzia distorções, em como perfurar poços de grande extensão, atravessando a extensa cama- da de sal e, finalmente, em como projetar siste- mas de produção, viáveis economicamente, em acumulações contidas em rochas reservató- rios, compostas por carbonatos microbiais, que contam com poucos similares e histórico de produção no mundo.

Desta forma, até chegar ao estágio atual do pré-sal, onde as reservas potenciais descobertas em apenas quatro anos são equivalentes a todo volume de petróleo que foi produzido no Brasil nos últimos 60 anos, o corpo técnico da Petro- bras foi desafiado a trilhar uma difícil jornada, a qual só foi bem-sucedida porque os inúmeros obstáculos foram ultrapassados, um a um, por meio de uma combinação de coragem, inovação e excelência tecnológica, totalmente apoiada pela visão estratégica e pela ousadia empresarial da Petrobras. Em seu conjunto, é uma demonstração inquestionável da competência técnica dos brasileiros e da capacidade de realização da indústria nacional.

Em 2013, apenas sete anos após a sua desco- berta, em 2006, o play geológico do pré-sal já é reconhecido como uma das mais prolíficas, de menor risco e de melhor economicidade dentre as novas fronteiras exploratórias de petróleo no mundo. E isto ocorre em um contexto em que as maiores empresas de petróleo no mundo, as chamadas majors, encontram sérias dificulda- des para a reposição das suas reservas e que, por esta razão, sinalizam com tendência de estagna- ção ou mesmo de redução dos seus níveis de produção para os próximos anos. Desta forma, por questão de sobrevivência, hoje, o mundo está ávido por novas áreas produtoras de petró- leo e, em consequência, assistimos à intensifi- cação da produção de petróleo a partir de con- cepções tecnológicas cada vez mais complexas e ambientalmente impactantes, tais quais os chamados reservatórios não convencionais (shale gas, tight oil, tar sands, etc.) e, também, em áreas com geografias muito mais adversas, como o Ártico e as águas ultraprofundas no Oceano Atlântico.

Hoje, o pré-sal brasileiro já é uma realidade. A produção de petróleo já supera os 300 mil barris diários com apenas 17 poços produtores e dois injetores. Tal nível de produtividade inicial é impressionante. Para efeito de comparação, seriam necessários centenas ou até milhares de poços para se ter o mesmo nível de produção em reservatórios convencionais nos campos ter- restres brasileiros e, da mesma forma, nos re- servatórios não convencionais dos projetos no shale gas ou tight oil norte-americano. É impor- tante destacar que os níveis de investimentos são diferentes, sendo mais elevados no pré-sal. Entretanto, no balanço econômico final, o pe- tróleo do pré-sal revela-se bastante competitivo em relação às demais áreas em desenvolvimen- to no mundo, com custo final em torno de US$ 45 por barril. As atuais estimativas para os não convencionais apontam para custos em torno de US$ 70 por barril. O potencial do Ártico ainda é prospectivo, sem nenhuma descoberta signifi- cativa até o momento. Entretanto, em caso de sucesso, o custo de produção deverá ser eleva- do, em função das difíceis condições climáticas no Polo Norte.

A continuidade do desenvolvimento da produção do pré-sal colocará o Brasil em uma posição competitiva muito vantajosa, pois, com o aumento da produção projetado para os próxi- mos sete anos, será possível reconquistar a au- tossuficiência brasileira em petróleo cru, assim como mantê-la por muitos anos. Em 2020, a Petrobras estará produzindo 4,2 milhões de bar- ris diários, sendo 50% deles oriundos da cama- da pré-sal.

2. A Realidade: Transformando Desafios em Oportunidades

É minha lei, é minha questão Virar este mundo, cravar este chão Não me importa saber Se é terrível demais Quantas guerras terei que vencer (“The Impossible Dream”, de Joe Darion e Mitch Leigh, versão de Chico Buarque de Hollanda e Ruy Guerra )

Em conjunto, os hidrocarbonetos de petróleo e gás natural são as principais fontes de energia da civilização moderna, sendo responsáveis pelo atendimento de aproximadamente 57% da de- manda mundial. A mesma dependência se repete no Brasil, se bem que em menor escala, onde cer- ca de 50% das necessidades energéticas nacio- nais são supridas por estes hidrocarbonetos. Isto, apesar de o País contar com outras opções com grande potencial para geração de energia, princi- palmente, a hidroeletricidade e a bioenergia.

A preponderância adquirida pelos hidrocarbo- netos é fruto das suas vantagens competitivas em relação às demais fontes de energia. Em poucas palavras: é uma fonte de energia mais barata e que gera mais valor, pois permite a produção de inúme- ros outros produtos secundários, que vão de plásti- cos até fertilizantes. Além do mais, os projetos são intensivos em investimentos e de longa maturação, frequentemente ultrapassando 25 anos, o que pos- sibilita o desenvolvimento de uma extensa cadeia de fornecedores. Como consequência, propicia um impacto multiplicador muito positivo na econo- mia, o qual facilmente ultrapassa o próprio valor econômico do petróleo produzido.

Desta forma, nos últimos 150 anos, o mundo assistiu a uma verdadeira explosão no consumo do petróleo. A história relevante do petróleo se iniciou em 1859, quando o coronel Edwin Drake foi bem-sucedido na perfuração do primeiro poço de petróleo, no interior da Pensilvânia. Esse poço apresentava uma produção de apenas dez barris diários e representou o marco tecnológico que viabilizou o início da extração de petróleo em escala industrial.

Em 2013, cerca de 150 anos depois do poço do coronel Drake, a produção mundial já está em tor- no de 90 milhões de barris diários, os quais, no entanto, são obtidos a partir de poços localizados em geografias muito mais desafiadoras do que aquela enfrentada pelo coronel Drake, assim como através do emprego de tecnologias infinita- mente mais complexas. Qualquer análise mais de- talhada facilmente identificará o papel indutor decisivo que o petróleo desempenhou para o de- senvolvimento científico e industrial dos países que souberam planejar, de forma inteligente, a ex- ploração desse recurso, privilegiando o desenvol- vimento harmônico da economia como um todo.

Para os próximos 20 anos, as projeções mais conservadoras indicam que a demanda mundial continuará crescendo e ultrapassará a barreira dos 100 milhões de barris diários, sendo que os maiores potenciais para o aumento da produção se encontram em localizações cada vez mais ad- versas, tais como o Ártico e as águas ultraprofun- das do Oceano Atlântico, onde está incluso o pré-sal brasileiro, assim como para a implantação de projetos mais complexos, em que se destacam o shale gas e o tight oil norte-americano, as areias canadenses, o óleo pesado venezuelano, etc.

O fato de o petróleo continuar sendo a princi- pal fonte de energia do mundo significa que a civi- lização moderna ainda não foi capaz de encontrar uma nova fonte de energia que o substitua, mesmo com toda a polêmica sobre aquecimento global e a redução das emissões de carbono. Em uma visão pragmática, será muito difícil fazer esta transição. A civilização moderna é o que é hoje em função do avanço científico-tecnológico e da maior produtividade dos meios de produção, esta última tendo sido fortemente ancorada pela abundância de energia barata proporcionada pelo petróleo. Há 150 anos, a população mundial era de 1,3 bilhão de pessoas e, hoje, já somos mais de 7 bilhões ha- bitando o mesmo planeta. Nesta trajetória de 150 anos, o petróleo desempenhou papel decisivo na construção de um modelo produtivo, que tornou possível absorver tal escala de crescimento, atra- vés do fornecimento de energia na forma necessá- ria para a disseminação da mecanização do prepa- ro e da colheita das plantações, para a industriali- zação e o transporte dos alimentos em longas dis- tâncias, para o aumento da produtividade das la- vouras através dos fertilizantes, para a mobilidade das pessoas e cargas, etc.

De certa forma, a sociedade moderna se acostu- mou com um modo de vida que só é possível com abundancia de petróleo e, assim, continuamos vi- vendo como se tal fonte de energia fosse inesgotá- vel e que estaria sempre à nossa disposição. Isto é preocupante, pois estamos negligenciando o fato de que o petróleo é um recurso finito e que inevitavel- mente se esgotará. A questão é saber quando isto ocorrerá. Além disso, existe o inexorável fenômeno da depleção das reservas já descobertas, ou seja, o nível de produção declina continuamente em função da despressurização das rochas reservató- rios causada pela própria extração da produção. O dia a dia das empresas de petróleo é uma batalha ininterrupta para descobrir novas reservas de petró- leo e, também, para aumentar a recuperação final das acumulações já descobertas, reduzindo o de- clínio natural da produção. Somente desta forma, a produção mundial poderá ser sustentada e au- mentar de forma a atender ao crescimento global da demanda. A esta altura do artigo, esperamos que o leitor já perceba que esta tarefa não será fácil de ser realizada, pois as novas fontes de petróleo serão cada vez mais de difícil acesso e, consequen- temente, de maior custo.

É neste cenário que o pré-sal brasileiro se apresenta. Trata-se de uma nova fronteira explora- tória ainda em fase inicial de prospecção, pois apenas 30% da área potencial total está sob exploração, mas que já mostra ser de porte mundial, apresentando, até o momento, baixo risco explo- ratório (índice de sucesso geológico superior a 80%) e a ocorrência de acumulações de petróleo de grande porte e de alta produtividade. Atual- mente, já contamos com reservas totais suficientes para duplicar o atual nível de produção da Petro- bras (de 2 milhões de barris diários, em 2013, para 4,2 milhões de barris diários, em 2020), assim como existe potencial para estabilizá-la por um longo tempo, a um custo mais competitivo do que as demais novas fontes de petróleo no mundo.

Dentro deste contexto, a estratégia de desen- volvimento do pré-sal foi estabelecida para bus- car a maximização do valor desta nova fronteira exploratória, através de um amplo programa de projetos que estão sendo implementados, desde 2008, e que estão aglutinados em etapas: (i) des- de o início, está sendo implementado um amplo conjunto de iniciativas visando à intensificação da aquisição de informações (Fase 0), de forma a mitigar as incertezas para as fases seguintes de produção; (ii) na sequência, e, quando necessá- rio, em paralelo, está sendo implementado um conjunto de projetos de produção e de desenvol- vimento tecnológico que buscam a aceleração da produção (Fase 1A), de forma a gerar o fluxo de caixa necessário para consolidar a produção no longo prazo; (iii) finalmente, será implementado um conjunto de projetos nos quais será acelerado o emprego das tecnologias desenvolvidas e que otimizem os sistemas de produção (Fase 1B).

Na implementação da estratégia, os diversos desafios a serem superados foram encarados como oportunidades para capturar o efeito multi- plicador que o petróleo oferece para a economia, logicamente, preservando-se o valor que o pré-sal propicia para a Petrobras.

2.1 O Desafio Tecnológico como Oportunidade para o Fortalecimento da Rede Tecnológica Nacional

Quando da descoberta de petróleo na cama- da pré-sal, muitos pensavam que o desenvolvimento da produção seria tecnologicamente ou economicamente inviável. Entretanto, a uti- lização da experiência adquirida pela Petrobras no desenvolvimento dos projetos no pós-sal, em águas profundas da Bacia de Campos, tornou possível esta empreitada. Partir das tecnologias já exaustivamente testadas nos campos do pós-sal, adequando-as às especificidades do pré-sal, foi a estratégia definida e executada com sucesso. Em paralelo, novas tecnologias especialmente desenvolvidas para esse novo ambiente continu- am sendo avaliadas e desenvolvidas, buscando a otimização dos sistemas de produção.

Entre os desafios tecnológicos superados estão aqueles relacionados com a caracterização do mo- delo geológico; a maximização da recuperação de hidrocarbonetos; a geometria de poço mais econô- mica e adequada aos reservatórios; a garantia de escoamento através de dutos; o tratamento e desti- nação do CO2 produzido; a corrosão de equipa- mentos; e o dimensionamento de unidades de pro- dução, risers e sistemas de ancoragem.

As parcerias, coordenadas pelo Centro de Pesquisas da Petrobras (Cenpes), com mais de 120 universidades e centros de pesquisa, foram agentes essenciais na viabilização tecnológica do pré-sal. Além disso, apenas no Rio de Janeiro, atualmente, estão em construção ou em operação oito centros de pesquisa e desenvolvimento de importantes fornecedores de equipamentos e ser- viços (Schlumberger, Baker Hughes, Hallibur- ton, General Electric, Vallourec & Mannesman, FMC Technologies, Usiminas e TenarisConfab). Outras cinco companhias estão com planos para implantação de centros tecnológicos no Brasil (Cameron, IBM, Technip, Cameron, Weather- ford e Wellstream).

2.2 O Desafio de Suprimento de Bens e Serviços como Oportunidade para o Fortalecimento da Indústria Nacional de Óleo e Gás

A estratégia de desenvolvimento do pré-sal pressupõe a existência de uma ação específica para a aquisição de bens e serviços que combina antecipação e padronização. Antecipa- ção para adquirir com a antecedência necessária os equipamentos críticos e que possuem longo tempo de fabricação, de forma que os prazos de entrega não impactem o andamento dos proje- tos. Neste sentido, a padronização foi adotada como um importante fator que auxilia tanto na antecipação quanto na redução dos custos dos equipamentos. A mitigação do risco relaciona- do à utilização dos equipamentos é provida pela própria robustez da carteira de projetos da Petro- bras, na qual é possível intercambiar a utilização dos equipamentos entre os inúmeros projetos do pré-sal e, também, em certos casos, com projetos do pós-sal.

Como exemplo dessa estratégia, está a ini- ciativa inédita de construção seriada de um conjunto de unidades de produção, a chamada “Fábrica de Cascos”. Essa “fábrica”, que se encontra em operação no Estaleiro Rio Gran- de, no Rio Grande do Sul, tem como objetivo a construção de oito FPSOs (unidades flutuantes que produzem, armazenam e transferem petró- leo), chamadas de “replicantes”, pois compar- tilham o mesmo projeto de engenharia para o casco, além da utilização de conjuntos padro- nizados para os módulos de processamento. Um projeto tradicional de desenvolvimento da produção leva em média seis meses na fase de estudos preliminares e de identificação de oportunidades, outros seis para o projeto con- ceitual e mais um ano para o detalhamento do projeto de engenharia. A fase de construção em si leva em torno de quatro anos, totalizan- do 72 meses, em média, para a implantação de um projeto de produção a partir da Declaração da Comercialidade. No caso do pré-sal, a es- tratégia de antecipação da construção dos FP- SOs “replicantes”, em paralelo às atividades de delimitação e coleta de informações, redu- zirá o prazo total para uma média de apenas 35 meses, entre o final da fase exploratória e o início da produção, permitindo a aceleração da produção na camada pré-sal.

Também foram contratadas 28 sondas de perfuração, a serem construídas no Brasil, to- das com capacidades de operação em lâminas d’água ultraprofundas. Tais sondas permitirão o atendimento dos requisitos de conteúdo local para os projetos previstos nas áreas da cessão onerosa, que são mais elevados que os exigi- dos nos bids anteriores. Estas sondas nacionais também serão necessárias para os futuros pro- jetos a serem implementados nas novas áreas a serem licitadas sob o regime de partilha da produção, quando se espera que os requisitos de conteúdo local sejam similares aos exigidos para a cessão onerosa.

Tanto a “Fábrica de Cascos” quanto a contra- tação de sondas nacionais, entre outras iniciati- vas relacionadas ao suprimento de recursos críti- cos, são estratégias que elevarão os índices de conteúdo nacional, contribuindo para a geração de escala para a expansão da indústria brasileira de O&G (petróleo e gás), seja com o aumento da capacidade dos fornecedores já existentes, com a criação de novos players locais, através da insta- lação de fornecedores estrangeiros no Brasil, seja com o estabelecimento de parcerias destes com empresas locais.

Atualmente, a expansão da capacidade pro- dutiva de equipamentos de O&G no Brasil apre- senta a seguinte perspectiva:

- Dutos Submarinos: (i) NKT (nova planta de dutos flexíveis em 2013); (ii) Technip (instalação de nova planta); (iii) Wellstre- am (expansão da planta atual); (iv) Prys- mian (expansão da planta para produção de dutos flexíveis); (v) Butting (construção de nova planta).

- Umbilicais: (i) Duco and Nexans (novas plantas em discussão); (ii) Oceaneering (duplicação da capacidade da planta atual);

(iii) MFX (expansão de 80%).

- Equipamentos Submarinos: (i) Aker (ex- pansão da capacidade de produção); (ii) FMC (expansão da capacidade de produção e construção de centro tecnológico); (iii)

GE (expansão da planta de Jandira e cons- trução de nova unidade); (iv) Cameron (ex- pansão da capacidade industrial).

- Turbomáquinas: (i) Rolls-Royce (constru- ção de nova planta em Santa Cruz); (ii) Dresser-Rand (construção de nova planta em Santa Bárbara d’Oeste, SP).

- Guindaste Offshore: (i) MEP Pellegrini (trabalhando em parcerias para o estabeleci- mento de novas plantas).

- Dutos de Perfuração: (i) V&M (adaptação das unidades atuais).

- Tubing CRA: (i) V&M (capacidade de pro- dução de ligas)

- Dutos de Elevado Diâmetro: (i) Usiminas (qualificação das unidades atuais)

- Estruturas de Aço Offshore: (i) Metasa (expansão industrial)

- Automação: (i) Emerson (expansão indus- trial e montagem de equipamentos)

2.3 O Desafio do Aumento da Produção como Oportunidade para a Manutenção da Autossuficiência do Brasil em Petróleo

Com o aumento da produção de petróleo, propiciado pela exploração da camada

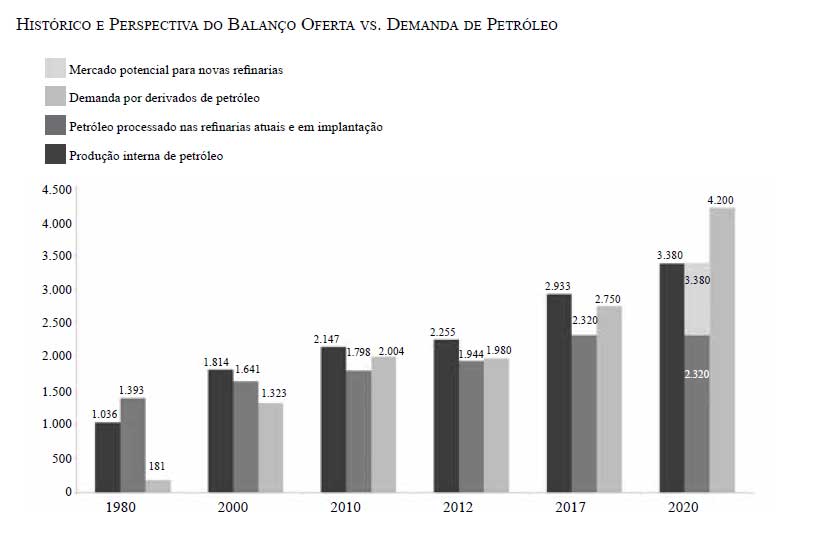

pré-sal, estamos prestes a completar um ciclo de 40 anos, no qual o Brasil passará da po- sição de grande importador de petróleo, em 1980, para a de grande exportador, em 2020, eliminando a dependência externa que tanto nos prejudicou no passado e que contribuirá para a maior robustez da economia brasileira no futuro.

O chamado Segundo Choque do Petróleo, ocorrido em 1979, quando houve corte no su- primento de petróleo por parte do então novo regime fundamentalista do Irã, gerou uma cri- se de abastecimento em escala global e, em consequência, um grande aumento nos preços desta fonte de energia. Esta crise mundial en- controu o Brasil em uma posição extremamen- te vulnerável. Em 1980, a demanda nacional

por derivados do petróleo era de 1.036 milhão de barris diários e só contávamos com produ- ção interna de petróleo de 181 mil barris diá- rios, ou seja, tínhamos que importar 83% das nossas necessidades a um custo extremamente elevado. Com certeza, o desequilíbrio causado pelo petróleo na balança de pagamentos do País foi um dos fatores que mais contribuíram para o pífio desenvolvimento econômico do Brasil na década de 1980.

A partir deste evento, a Petrobras iniciou um bem-sucedido esforço de aumento da produção interna, principalmente a partir do desenvolvi- mento das jazidas no pós-sal da Bacia de Cam- pos, além de contribuir ativamente para a viabili- zação do álcool como combustível substituto para reduzir o consumo da gasolina.

Desta forma, felizmente, o ano de 2012 en- contra o Brasil em uma posição muito mais con- fortável em termos de suprimento de petróleo, já que a dependência externa está bem mais baixa. A demanda por derivados cresceu para 2.255 mi- lhões de barris diários e a produção interna de petróleo aumentou para 1.980 milhão de barris diários, sendo necessário importar apenas 12%. Na realidade, o balanço é um pouco mais com- plexo, tendo que se levar em conta o perfil de refino das refinarias nacionais, mas nada que al- tere a análise da situação.

Para 2020, a expectativa é que a demanda por derivados cresça para 3.380 milhões de barris di- ários, mas neste ano a produção interna de petró- leo, com a contribuição da camada pré-sal, será de 4.200 milhões de barris diários, ou seja, have- rá um potencial de excedente para exportação que variará entre 820 mil barris diários e 1.880 milhão de barris diários, a depender do porte da expansão da capacidade de refino no País, além daquelas já em implantação (RNEST, em Per- nambuco, e 1ª fase do Comperj, no Rio de Janei- ro). Entretanto, tendo em vista as estreitas mar- gens de refino, é fundamental a busca da conver- gência entre preços domésticos e internacionais, de forma a tornar a construção de novas refina- rias atrativa economicamente.

3. Considerações Finais – O Pré-Sal como uma Grande Oportunidade

Voar num limite improvável Tocar o inacessível chão E o mundo vai ver uma flor Brotar do impossível chão (“The Impossible Dream”, de Joe Darion e Mitch Leigh, versão de Chico Buarque de Hollanda e Ruy Guerra )

A materialização do pré-sal é uma prova inequívoca da excelência técnica dos ge- ocientistas e engenheiros brasileiros. Também comprovou, mais uma vez, a visão estratégica e a agilidade empresarial da Petrobras, que feliz- mente foi ousada e persistente nos momentos de maior incerteza.

O porte das reservas já descobertas e o poten- cial exploratório ainda a ser investigado colocam o Brasil em uma posição privilegiada no cenário mundial de energia, no qual o petróleo foi o prin- cipal protagonista nos últimos 150 anos e, ao que tudo indica, continuará a ser nas próximas déca- das. Para alterar esta tendência, seria necessária a ocorrência de algum evento disruptivo da dimen-

são de uma profunda mudança no modo de vida da sociedade moderna e/ou a inserção de alguma nova fonte de energia com a mesma competitivi- dade econômica. Infelizmente, atualmente, não visualizamos nenhuma das duas. O termo “infe- lizmente” foi utilizado porque, na nossa visão, o recurso energético petróleo será cada vez mais difícil de ser reposto e será fundamental raciona- lizar a sua utilização, de forma a contribuir para o crescimento harmônico da humanidade nas próximas décadas.

No Brasil, felizmente, a situação será mais confortável já que a viabilização do pré-sal per- mitirá que o País seja autossuficiente em petróleo por muitos anos, permitindo mais tempo para eventuais ajustes estruturais na matriz energética. Desta forma, o pré-sal brasileiro pode ser inter- pretado como uma grande oportunidade para a eco- nomia brasileira, na qual a independência energéti- ca, que por si só é muito valiosa, também alavanca- rá o desenvolvimento tecnológico e industrial do País, além de permitir que a Petrobras alcance a sua visão estratégica de ser uma das cinco maiores em- presas integradas de energia do mundo, em um ciclo que tem tudo para ser virtuoso.

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional