Um novo caminho para a indústria

Introdução

Este artigo tem por objetivo mostrar que o Brasil deve rever os parâmetros que guiaram até aqui suas políticas, se desejar que a recuperação industrial da grave recessão que atravessa se dê com intensidade e qualidade. As políticas até agora adotadas seguiram princípios equivocados que inibiram a concorrência e, por isso, em vez de incentivar, bloquearam a inovação e as iniciativas empresariais.

Na última década e meia, não só o crescimento industrial foi pequeno, como foi baixa a qualidade desta expansão, a julgar pela falta de competitividade da indústria doméstica, fruto de um isolamento imposto ao país por suas políticas internas e de relações com o exterior. A ausência em acordos comerciais que proliferavam no mundo e as restrições internas aplicadas às importações levaram ao afastamento do Brasil da economia global, protegendo a ineficiência das empresas aqui instaladas, sem acesso a insumos, bens de capital e inovações de menor custo e maior produtividade.

Sem dinamismo próprio e a despeito de crescentes incentivos, subsídios e proteção contra a concorrência externa, a indústria manufatureira brasileira regrediu a tal ponto que sua dimensão na Economia é, na atualidade, de apenas 10% do PIB, metade de seu pico histórico. Não é essa a indústria que desejamos para o país e nem é esta a configuração de um setor que pode e deve contribuir muito mais para o nosso desenvolvimento econômico.

A seguir é feito um breve relato do desempenho industrial nos últimos 15 anos. Nos itens seguintes, apresentamos um esboço de políticas que, a nosso ver, se fazem necessárias para a volta do crescimento do setor com qualidade.

Crise industrial 2003-2017

A crise mundial de 2008 não foi o único fato marcante da última década e meia. A desaceleração trouxe consequências altamente negativas para a economia brasileira, assim como para a economia mundial como um todo. A recessão foi imediata e intensa em praticamente todos os países do mundo, e o Brasil não foi exceção. A saída desse cenário recessivo foi, no entanto, relativamente rápida, envolvendo todo o mundo desenvolvido e o bloco de países emergentes. O Brasil também não foi exceção quanto à retomada do crescimento.

A crise global deixou um rastro de tensões internacionais, além de um crescimento econômico global menor e um comércio mundial menos dinâmico. Esta nova realidade intensificou a concorrência em todos os mercados, incluindo o Brasil, o que prejudicou nossas exportações de manufaturados e elevou a competição com o produto importado no mercado interno.

Os anos que se seguiram à grande crise global também influenciariam adversamente outro fato que, ao longo da década de 2000, seria de grande relevância para as economias produtoras de commodities agrícolas, minerais e combustíveis: o boom de preços das commodities.

O ciclo de commodities que ainda se estenderia alguns anos após a grande crise global, concedeu ao Brasil uma inédita capacidade de evitar as recorrentes crises de balanço de pagamentos que o acompanhavam. Também permitiu que um grande e competitivo produtor de bens primários, como é o caso do Brasil, adquirisse um redobrado fôlego e ganhasse um vigoroso impulso para o seu mercado interno consumidor.

Outro condicionante importante para o desempenho econômico e industrial do Brasil no período foi a herança deixada pela política econômica do Plano Real, que levou à estabilização inflacionária, o que, por seu turno, abriu oportunidade para a melhor execução de políticas como a fiscal, a monetária e a de crédito.

O governo iniciado em 2003 adotaria medidas complementares que, diante do quadro externo e interno resumido acima, potencializaram o crescimento. O ajuste fiscal emergencial e as várias ações microeconômicas e de complementação de renda da população melhoraram o ambiente de negócios, ampliaram o crédito, reforçaram o poder de compra da população e dinamizaram o mercado interno. Com isso, o consumo das famílias cresceu extraordinariamente, ao qual se associou forte evolução do investimento. Do lado exportador, o impulso veio do setor extrativo e do agronegócio.

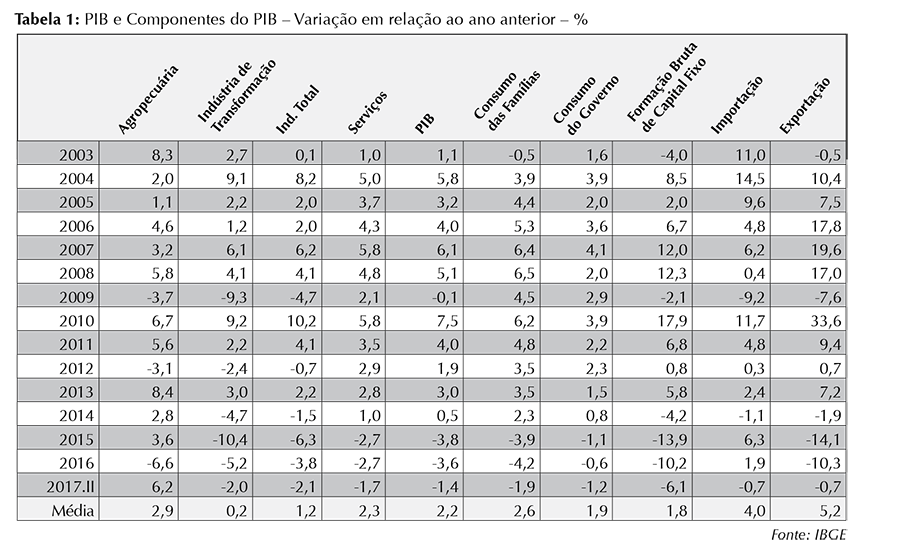

Em praticamente todo o período de 2003 a 2014, o PIB teve variação positiva, exceção para 2009 quando acusou leve queda de 0,1%. Todavia, para a indústria, nem sempre prevaleceu este quadro favorável. Primeiro, porque a queda apenas simbólica de 2009 para o PIB total foi severa para a indústria de transformação (-9,3%), assim como para o setor como um todo, que inclui a indústria extrativa, a construção e os serviços industriais (-4,7%).

Em segundo lugar, porque a crise que assolaria o país a partir de 2015, no caso da indústria, ocorreu antecipadamente, em especial para a indústria manufatureira. Nesse caso, a variação do PIB já passa a ser negativa em 2012 (-2,4%), cresce modestamente no ano seguinte (3%), turbinada por subsídios e incentivos, mas reinicia uma queda livre em 2014. Nos 12 meses findos no segundo trimestre de 2017, o PIB setorial ainda foi negativo em 2%.

Entre 2003 a 2017, a agropecuária foi o setor que apresentou o maior aumento médio anual (2,9%) e o crescimento do setor de serviços regulou com a modesta evolução média do PIB (2,3% e 2,2%, respectivamente). A indústria total cresceu 1,2% e a manufatura praticamente não progrediu, ficando sua média em 0,2% ao ano. (Tabela 1)

Em termos quantitativos, tudo se passou como se a indústria manufatureira não tivesse saído do lugar em 15 anos, adormecida em uma longa estagnação. Este é o estado a que chegou a indústria brasileira em todo o período.

Visto pelo ângulo da produção física, os dados do IBGE corroboram as conclusões acima: a) no período como um todo, a produção industrial teve uma média de crescimento muito próxima a zero; b) a crise econômica afetou primeiro a indústria, cuja produção já registrava retração em 2012, recuperando-se no ano seguinte para voltar a cair em 2014, dando início a um ciclo adverso que perdura até o presente. (Tabela 2)

O ano de 2017 poderá ser o primeiro ano de discreto crescimento após três anos de fortes retrocessos, período no qual a indústria de bens de capital acumulou queda de 39% e a de bens de consumo duráveis, 37%, enquanto o recuo na indústria geral atingiu 17%.

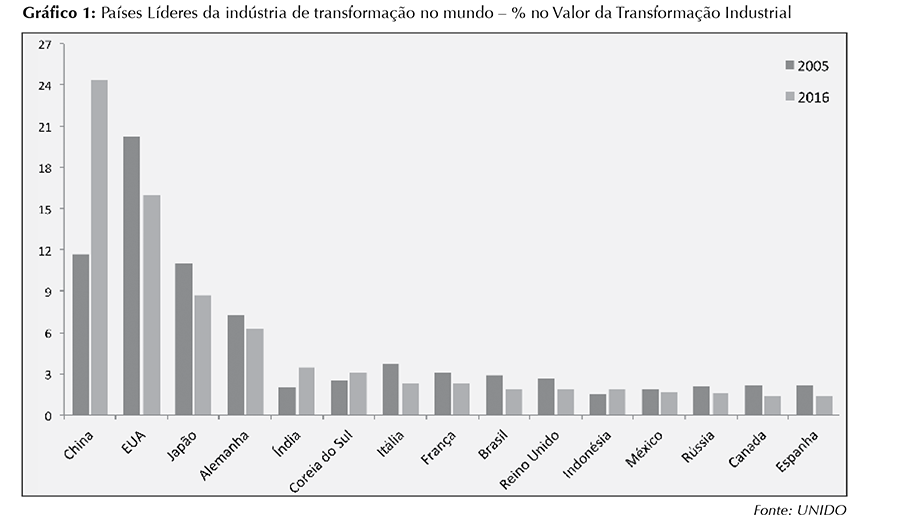

Uma rápida menção ao cenário internacional da indústria ajuda no entendimento da crise deste setor no Brasil. O quadro geral do período coberto por recente levantamento da Unido, o órgão da ONU voltado ao desenvolvimento industrial, mostra a meteórica ascensão chinesa como potência industrial, superando as antigas lideranças dos EUA, do Japão e da Alemanha, dentre outros países desenvolvidos. A indústria chinesa já responde por quase 1/4 do valor da produção mundial. (Gráfico 1)

O levantamento mostra ainda que outros países emergentes continuam galgando melhores posições, caso da Coreia do Sul e, particularmente nos últimos anos, da Índia, que já ocupa a quinta posição entre os líderes industriais. Quanto ao Brasil, o quadro é delicado. Ainda é a nona economia industrial do mundo, mas vem perdendo expressão. Em 2005, era a sétima, quando detinha 2,9% do PIB industrial global. Em 2016, respondeu apenas por 1,8%. Ou seja, no período em análise, a indústria brasileira encolheu diante dos padrões internacionais.

Um resultado que talvez reflita de forma ainda melhor a cadente projeção internacional da manufatura brasileira vem do levantamento da OMC sobre os países líderes na exportação desse setor. Em 2015, China, Alemanha, EUA, Japão e Coreia do Sul ocupavam os cinco primeiros lugares. O Brasil estava na 31ª posição, com apenas 0,6% de participação nas exportações globais. Em 2005, era o 26º, com 0,85% do total da exportação mundial.

Cabem a esta altura duas indagações:

- Por que a economia brasileira teve um modesto desempenho e a indústria praticamente não saiu do lugar durante a última década e meia se as condições externas foram favoráveis e as condições internas no início do processo propiciavam o crescimento?

- Por que o país se distanciou das referências internacionais quanto ao porte de seu setor industrial e à expressão apenas marginal a que ficaram reduzidas suas exportações de manufaturados?

Penso que as respostas às duas perguntas têm a mesma matriz: as políticas econômicas adotadas no período. Tais políticas não extraíram todos os efeitos positivos dos bons momentos do setor externo, para, por exemplo, modernizar a economia e atrair capitais para segmentos mais inovadores da indústria.

Muito menos se mostraram capazes de neutralizar certas consequências externas negativas, como o acirramento da concorrência internacional. A resposta da política econômica nesse caso consistiu em redobrar as medidas protecionistas e isolar ainda mais a economia brasileira do resto do mundo, o que pode ter algum efeito imediato, mas que cedo ou tarde acaba por aprofundar o déficit de competitividade da produção nacional, agravando o problema de origem. Perdíamos, assim, a melhor fase da globalização que propiciou o desenvolvimento e a prosperidade para muitas economias emergentes similares – ou mesmo mais frágeis – do que o Brasil no início deste processo.

As políticas postas em prática também não souberam preservar os avanços anteriores, especialmente quanto à solidez fiscal e à construção de um ambiente econômico favorável. Ao contrário, na tributação, na área trabalhista e na regulação das mais diversas atividades da economia, a complexidade foi se agravando, o que afastou dos negócios domésticos muitos empreendedores internos e externos, sobretudo dos segmentos mais dinâmicos e inovadores. Os custos gerais da economia também foram crescentes nas áreas acima, como também na infraestrutura diante da baixa disposição do governo em criar condições para deslanchar os investimentos no setor através de concessões ao setor privado. Custos crescentes agravaram adicionalmente a já insuficiente competitividade da produção doméstica, com consequência direta na sua expressão no comércio internacional.

Reside na área fiscal a distorção que culminaria por precipitar no período 2015-16 a maior recessão de que se tem notícia na economia brasileira. A crise fiscal tem forte relação com as políticas industriais adotadas no período: a Política Industrial, Tecnológica e de Comércio Exterior (PITCE), de 2004, e notadamente com as políticas subsequentes, a Política de Desenvolvimento Produtivo (PDP), de 2008, e o Plano Brasil Maior, de 2011.

Tais políticas se voltavam ‘para dentro’, ou seja, apostavam no dinamismo do mercado interno para promover o desenvolvimento industrial. Por isso, sua referência central foi a proteção dos setores industriais domésticos, combinando elevadas tarifas de importação com regras de ‘conteúdo local’ para vários setores e aplicação indiscriminada de medidas antidumping, o que na prática correspondia a uma proteção extra. Veículos, informática, equipamentos para o setor de petróleo e gás são apenas alguns exemplos de programas setoriais contemplados por essas políticas.

Os dois primeiros programas foram condenados pela OMC em 2017 e, por isso, serão revistos. Quanto ao terceiro programa, o governo que assumiu em 2016 reduziu as exigências de conteúdo local. A outra face da proteção era a oferta de incentivos e subsídios para o investimento, a produção e a venda dos produtos dos setores contemplados.

À medida que a crise industrial se avizinhava – como já foi observado – isso ocorreu a partir de 2012 –, ampliou-se substancialmente o leque de incentivos concedidos pelo governo, seja na forma de subsídios implícitos no crédito de longo prazo do BNDES, seja por intermédio de programas especiais para a indústria, como o programa de desoneração da folha de salários, o que teve importante impacto na crise fiscal.

Está claro que o país não tem e nem terá condições fiscais de reproduzir a orientação apoiada na proteção e em subsídios das políticas industriais recentes. Iria mais longe: o Brasil não pode (e muito menos deve) retornar a elas, já que os resultados, como enfatizamos, foram francamente negativos e deixaram uma herança de graves desequilíbrios.

O objetivo de reerguer com qualidade e robustez a indústria e a economia brasileira requer uma mudança profunda das ações de política econômica. Vamos agrupar essas ações em três blocos, todos igualmente relevantes.

O primeiro trata das reformas ou políticas destinadas a remover distorções que foram se acumulando em áreas ou atividades que afetam a economia como um todo, independentemente dos setores em particular. Aqui é requerido um conjunto de ações de ‘corte horizontal’, várias delas, a propósito, já acionadas pelo governo que assumiu em 2016. Visam corrigir distorções, como o desequilíbrio fiscal, reduzir os custos sistêmicos, simplificar a regulação e melhorar a eficiência geral da economia, permitindo, assim, maior produtividade econômica.

O segundo é dedicado à abertura de nossa economia e à formulação de uma nova política de comércio exterior, sem os vícios do passado. Finalmente, o terceiro bloco traz sugestões de políticas voltadas à atividade industrial e à inovação sob uma orientação nova.

As reformas e as políticas horizontais

A relação de temas aqui envolvidos é extensa, mas alguns nos parecem ser de crucial importância. O controle da corrupção, que está na ordem do dia e tem repercussões econômicas relevantes, é um deles. Outro desafio será buscar de forma obstinada uma direção consistente para superar o problema da baixa qualidade de nossa educação. Experiências bem-sucedidas de desenvolvimento econômico estiveram associadas, em geral, ao grande desenvolvimento do sistema educacional. Educação de qualidade é a base para o avanço tecnológico, modernização e crescimento da produtividade.

Alguns dos principais gargalos da economia brasileira e destacados determinantes dos altos custos sistêmicos da produção doméstica vêm sendo tratados pelo novo governo.

1. O controle do gasto público, através da fixação de um teto para o aumento das despesas de acordo com o índice de inflação. A expectativa é que a medida resgate a solidez fiscal de longo prazo do país;

2. A reforma trabalhista, que modernizou e simplificou a antiga legislação;

3.O fim dos elevados subsídios implícitos nos financiamentos de longo prazo do BNDES, com a criação da TLP (taxa de longo prazo), uma taxa regulada pelo mercado que passará a servir de referência para as operações do BNDES;

4. O desenvolvimento de um marco regulatório capaz de atrair o setor privado para os programas de concessões no setor de infraestrutura, com algum êxito inicial;

5. A revisão das regras de conteúdo local que está em curso em áreas como a indústria automobilística e a de informática, tendo sido já definido o abrandamento das exigências para a indústria de petróleo e gás.

6. A recuperação da gestão das empresas estatais com o abandono da manipulação de preços como instrumento de controle da inflação.

É verdade que até o momento o governo não conseguiu apoio parlamentar para aprovar aquela que é a mais importante das reformas, a da Previdência, fundamental para assegurar o equilíbrio fiscal de longo prazo. No entanto, caso não haja retrocessos, as iniciativas já encaminhadas por si só melhorarão o ambiente de negócios e permitirão o aumento da produtividade da economia.

Benefícios ainda maiores seriam obtidos com reformas microeconômicas e com a aprovação da reforma tributária que está em gestação e se propõe a rever e simplificar o absurdamente complexo sistema tributário brasileiro.

Outro tema relevante é o da imigração, que poderia reforçar áreas de nosso ensino superior e suprir os setores econômicos com mão de obra especializada. A imigração tem papel de destaque na história brasileira, mas, ao contrário do que fazem os países mais desenvolvidos, não temos tratado a questão com a atenção que ela merece.

Segundo o FMI, “os imigrantes constituem entre 15% e 20% da população em idade ativa em muitas economias avançadas”. O que ocorre no Brasil é algo muito distinto: em 2015, o número de imigrantes no mercado de trabalho formal chegava a 125 mil, em um total de 36 milhões de pessoas.

Cabe sublinhar ainda o grande potencial modernizador e transformador da economia gerado pelo quadro que está sendo desenhado para a taxa de juros básica. Sempre muito elevada para padrões internacionais, a taxa Selic, atualmente, é de 8,25% ao ano, podendo recuar, segundo a expectativa de mercado, para 7% ao ano ou menos, dada a perspectiva de que a inflação futura se mantenha consistentemente baixa como no presente.

Alcançar taxas ‘civilizadas’ de juros não episodicamente, mas, sim, de modo recorrente e sustentado, irá depender, em última análise, de um sólido ajuste fiscal, o que, como vimos, exige o avanço das reformas. Qual seria o significado para a economia brasileira de um patamar de juros muito menor e mais próximo aos padrões internacionais? Teria um significado muito importante em duas direções, pelo menos.

Em primeiro lugar, rapidamente faria florescer o mercado de capitais, o que removeria um dos principais gargalos históricos de nossa economia, pois o financiamento do investimento privado passaria a contar com alternativas ao BNDES e demais agências governamentais de fomento. Em segundo lugar, elevaria o apetite do mercado financeiro por assumir maiores riscos em investimentos com potencial de geração de lucros expressivos, como nos casos de investimentos em projetos tecnológicos e startups. Ganharia impulso o investimento de um ponto de vista geral e, em particular, o investimento em inovações, o empreendedorismo de maior impacto e a inovação disruptiva.

Abertura e política de comércio exterior

Modernizar e dinamizar não só a indústria, mas também toda a economia brasileira passa necessariamente pela abertura e pelo maior engajamento de nossa economia à economia mundial, processos aos quais, por opções erradas, estivemos alheios. Quem não se manteve isolado e soube se adaptar às exigências da acirrada concorrência externa teve muitos benefícios com a globalização.

A abertura de mercados contribuiu para o aumento da inovação, da produtividade e do crescimento de toda sorte de países que se associaram a esse processo. Para aqueles de mais baixa renda, favoreceu a redução da pobreza extrema e ajudou a diminuir o enorme diferencial que os separam dos países desenvolvidos, como ilustram, dentre outros, os casos de China e Índia.

Uma rápida integração brasileira à economia mundial deve pretender alcançar esses mesmos objetivos. No Brasil falta concorrência para que as empresas invistam mais em pesquisa e desenvolvimento tecnológico e a economia carece de acesso a insumos e bens de capital baratos e de última geração que nos permitiriam baixar custos, desfrutar de maior produtividade e, assim, crescer mais. Como vimos, no passado recente abdicamos desses benefícios oriundos da maior conexão com o exterior, dada a opção pelo isolamento tão prolongado a que foi submetido o país.

O momento pode não parecer o ideal para uma mudança de rumos da política de comércio exterior, uma vez que não são esperadas as mesmas taxas de crescimento para o comércio global como a que assistimos no passado, mas com certeza nosso desafio é de no mínimo buscar fatia equivalente à importância da nossa economia no jogo global.

É possível concluir alguns acordos novos e reformular outros, o que por si só trará benefícios. São os casos do acordo com a UE e o México. É também o momento de iniciarmos maior aproximação com os EUA e, como foi sugerido pelo embaixador Rubens Barbosa, em recente artigo no O Estado de S. Paulo, com Japão, Coreia e Canadá. Em nossa região, cabe estabelecer laços mais fortes com países do pacífico, Chile, Colômbia, Peru e repaginar o Mercosul. Devemos também acompanhar o desdobramento dos mega acordos, a exemplo do Acordo de Associação Transpacífico (TPP), que pode representar uma grande oportunidade apesar da ausência dos EUA nesse tratado. Integração na economia mundial pressupõe ter presença em agências internacionais como a OCDE, tema que o Brasil está avaliando.

Há ainda muito a fazer no plano interno, onde uma carregada agenda nos espera. Nossa regulação econômica foi concebida para atender a uma economia fechada e, por isso, precisa mudar.

A política industrial adotada no Brasil é um exemplo. Sua concepção se apoiou, como vimos, na proteção de setores como o automobilístico e bens de informática, dentre vários outros, nos quais a regra de conteúdo local vinha se eternizando. A contestação recente dos programas industriais brasileiros pela OMC não deixa alternativa senão a sua revisão em profundidade. Somos de opinião que uma nova política industrial deva priorizar a inovação tecnológica e a inserção competitiva na economia mundial.

Outro problema doméstico é a multiplicidade de agências e instrumentos de comércio exterior, espalhados pelo governo federal. A título de exemplo, a Apex, a agência de promoção de exportações e investimentos, está vinculada ao Itamaraty, enquanto a Camex (Câmara de Comércio Exterior), que regula o comércio exterior, tem sua secretaria executiva no MDIC (Ministério da Indústria, Comércio e Serviços). Já o BNDES, o principal financiador das exportações do país, é vinculado ao Ministério do Planejamento. Fazenda, Agricultura e Saúde são outros ministérios com atribuições na área.

Isso atrapalha os objetivos de simplificação do comércio exterior e contribui para a ineficácia dos instrumentos de apoio e promoção de exportações. Da mesma forma que outros países fizeram, o Brasil poderia criar uma autoridade de coordenação e comando das políticas de comércio exterior no âmbito da Presidência da República.

Outra área demanda urgente mudança. Não há porque permanecermos com uma das estruturas tarifárias mais obsoletas do mundo. Sua pronunciada complexidade e o nível médio de imposto de importação muito alto, especialmente sobre insumos, elevam os custos de produção de toda a economia e reduzem sua produtividade. O que é requerido aqui é o estabelecimento de uma meta de caráter unilateral para que façamos convergir as tarifas de importação aos níveis internacionais.

Segundo estudo do FMI (How Lowering Trade Barriers Can Revive Global Productivity and Growth, junho de 2016) mesmo para os países desenvolvidos nos quais as tarifas já são muito baixas, “se forem eliminadas as tarifas restantes, a produtividade agregada poderia subir em cerca de 1%, em média, nas economias avançadas, de 0,2% no Japão a 5% na Coreia do Sul”.

O mesmo estudo mensura os efeitos da redução de tarifas de importação dos insumos: “Uma redução de 1% das tarifas sobre os insumos incrementa a produtividade total dos fatores em cerca de 2%”.

A recente mudança de governo ainda não levou a avanços significativos tanto na direção da abertura externa, como na adaptação das políticas, das instituições e da regulação interna do comércio exterior. O quanto antes adotarmos as ações necessárias nessas duas áreas, mais cedo tornaremos a economia brasileira moderna, dinâmica e mais eficiente.

A indústria e a política de inovação

Iniciativas para o desenvolvimento da indústria devem ser adotadas como complemento à execução de boas políticas horizontais, especialmente se estiverem associadas ao avanço tecnológico. Para que tenha êxito certas orientações precisam ser seguidas. Primeiro, seus objetivos e suas apostas devem olhar o futuro, não se atendo aos setores tradicionais, já constituídos.

Podemos selecionar atividades tecnológicas de preferência associadas a setores prioritários, tendo em conta sempre as possibilidades e perspectivas de que venham a ter projeção global. Devemos ainda nos convencer de que não dispomos de recursos para amparar com subsídios a sobrevivência de setores e empresas. Sustentar o dia a dia de setores ou empresas que não têm competitividade não só não é mais possível; é equivocado economicamente.

Um recente estudo da OCDE (Science, Technology and Innovation Outlook, 2016; ver também a Carta Iedi de 24 mar. 2017, “A importância da política industrial ontem e hoje”) sustenta que inovação e modernização tecnológica devem ser os objetivos principais da política industrial.

Duas razões principais fundamentam o destaque para esses dois objetivos. De um lado, há um consenso de que os riscos associados à política industrial seletiva ou setorial devem ser minimizados para evitar a influência indevida de interesses estabelecidos. De outra parte, há uma forte perspectiva de que se avizinha uma nova revolução industrial baseada em ciência e tecnologia (Indústria 4.0 ou Manufatura Avançada) e que as pressões ambientais demandarão o desenvolvimento de tecnologias limpas.

Cabe observar que a adoção das novas tecnologias e o investimento em pesquisa e desenvolvimento nas economias asiáticas e em especial na China está levando ao surgimento de empresas que rivalizam em importância com aquelas nascidas no Vale do Silício e que vêm transformando a economia americana e mundial.

A revolução tecnológica representa o que foi a globalização para o desenvolvimento daqueles países que souberam se posicionar naquele momento. Esta é uma oportunidade que não podemos perder.

Mesmo diante das enormes dificuldades fiscais que o Brasil enfrenta, não devemos deixar de ter, como vários outros países avançados e emergentes, uma estratégia para enfrentar esta nova realidade. A OCDE recomenda um conjunto de iniciativas que devem fazer parte de tal estratégia:

1. Foco na melhoria das condições estruturais para que as empresas inovadoras operem em condições favoráveis – concorrência, abertura comercial e qualificação da mão de obra são essenciais;

2. Apoio aos vínculos e cooperação entre os atores – empresas, universidades, indivíduos, intermediários;

3. Suporte governamental concentrado mais no estágio a montante e para tecnologias genéricas – assim, não se impede a concorrência a jusante, as regras da OMC não são infringidas e é evitado o enfoque de ‘escolha dos vencedores’;

4. Apoio ao empreendedorismo em várias atividades tecnológicas em que novas empresas são essenciais para o desenvolvimento de inovações – acesso ao financiamento é uma ação recomendada;

5. Como os fluxos de tecnologia são mundiais, vínculos internacionais mais estreitos são essenciais para a manufatura avançada – a recomendação é no sentido de ampliar a conexão com a economia mundial e elevar a participação em cadeias globais.

Com algum esforço orçamentário e considerando que dispomos de instituições, instrumentos e mecanismos de incentivo e de financiamento à inovação, nos é perfeitamente possível conceber uma eficaz estratégia brasileira para a manufatura avançada.

Além de mirar a Indústria 4.0, os objetivos da política de inovação poderiam seguir dois outros critérios para a seleção de prioridades: os grandes desafios ambientais ou sociais do país e as competências que já se revelaram em nossa economia.

Como ilustração, obedecendo a esses parâmetros, as seguintes atividades poderiam merecer destaques: educação, saúde, segurança, infraestrutura e mobilidade, pelo primeiro critério, e agronegócio, recursos minerais e recursos florestais, pelo segundo. Sempre visando à competência tecnológica e ao desenvolvimento de bens e serviços capazes de conquistar projeção global. A essas atividades e a todo o rol de atividades da indústria e de serviços associados (equipamentos, insumos, serviços de apoio), seriam formulados objetivos e metas e definidas iniciativas a cargo dos governos, universidades, institutos de pesquisa e empresas.

A OCDE considera que em adição às iniciativas pelo lado da oferta, as compras governamentais podem exercer um papel destacado no estímulo às inovações. À medida que operam do lado da demanda, criando mercados para novas tecnologias, as compras governamentais se tornam particularmente efetivas em estimular inovações orientadas a determinadas missões.

Artigos e comentários de autores convidados não refletem, necessariamente, a opinião da revista Interesse Nacional